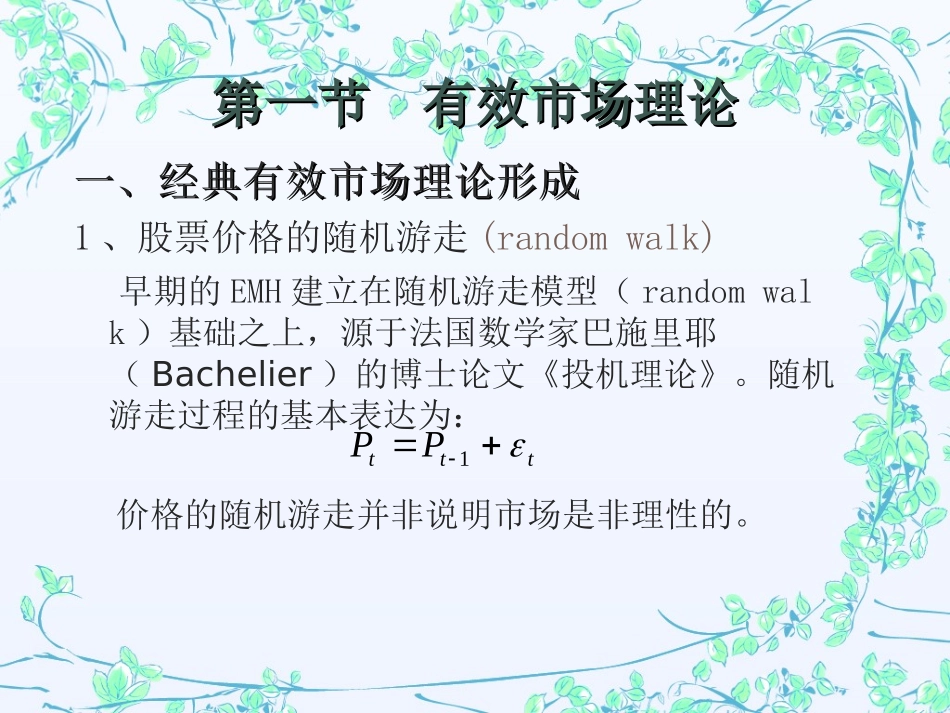

有效市场假说和行为金融理论有效市场假说和行为金融理论第一节有效市场理论第一节有效市场理论一、一、经典有效市场理论形成经典有效市场理论形成1、股票价格的随机游走(randomwalk)早期的EMH建立在随机游走模型(randomwalk)基础之上,源于法国数学家巴施里耶(Bachelier)的博士论文《投机理论》

随机游走过程的基本表达为:价格的随机游走并非说明市场是非理性的

tttPP1股价遵循随机游走的本质在于,股价变动应是随机且不可预测的

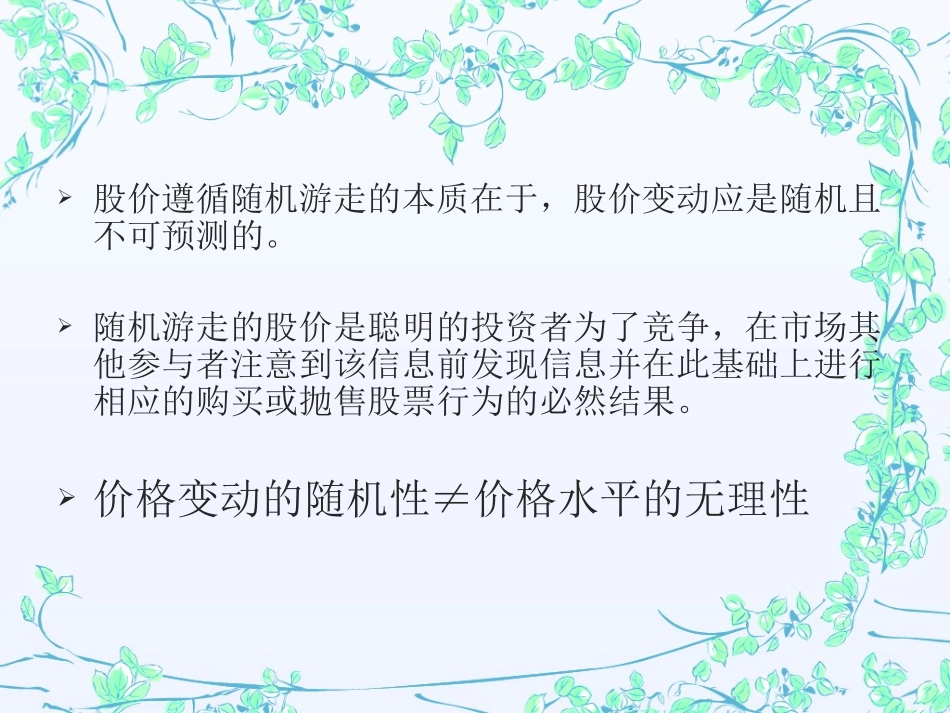

随机游走的股价是聪明的投资者为了竞争,在市场其他参与者注意到该信息前发现信息并在此基础上进行相应的购买或抛售股票行为的必然结果

价格变动的随机性≠价格水平的无理性1959年,罗伯茨和奥斯本将“随机游走”和“布朗运动”概念正式应用于股市,他们在论文中再次肯定了股价的对数序列是随机游走,或者股价遵循几何布朗运动

Samuelson(1965)正式提出有效市场假说(EMH)

1965年,法玛发表将萨缪尔逊建立的证券市场鞅模型定名为“有效市场”,此后学术界开始了有效市场假设的完整讨论

1967年,罗伯特在讨论会上没有公开发表的发言,将有效市场从信息集的角度在形式上分为三类:(1)弱型有效假设(WeakformEMH);(2)半强有效假设(Semi-strong-formEMH);(3)强型有效假设(Strong-formEMH)

Fama(1970)的经典性综述论文中总结了市场效率的三种形式,明确提出“价格总是‘完全反映’可获得信息的市场称为‘有效’的”这一有效金融市场的经典定义

Amarketinwhichpricesalways“fullyreflects”availableinformationis“efficient”

FamaFama有效市场模型有效市场模型这里,为证券在时间的价格;为证券在时间区间的回报率