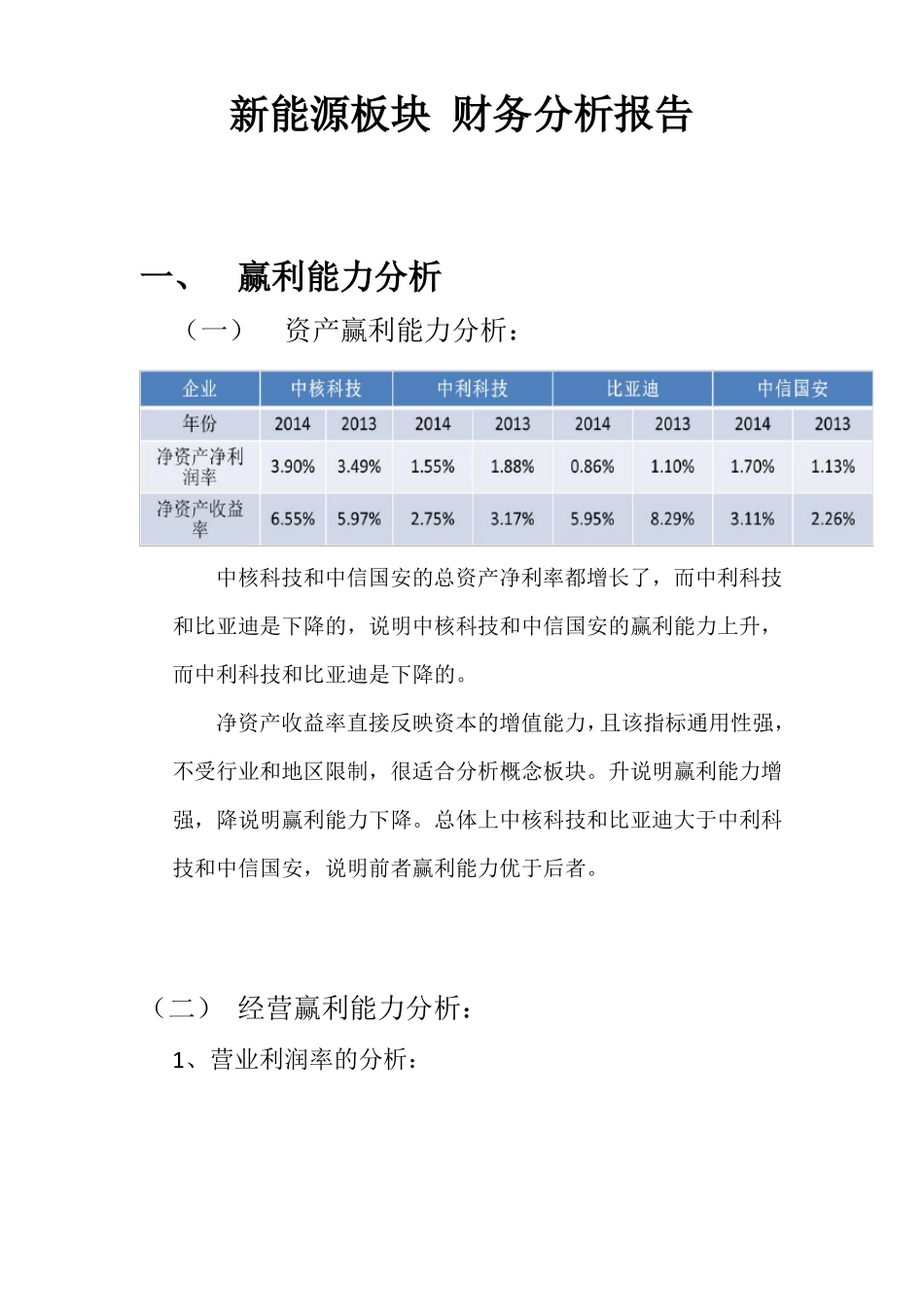

新能源板块财务分析报告一、赢利能力分析(一)资产赢利能力分析:中核科技和中信国安的总资产净利率都增长了,而中利科技和比亚迪是下降的,说明中核科技和中信国安的赢利能力上升,而中利科技和比亚迪是下降的

净资产收益率直接反映资本的增值能力,且该指标通用性强,不受行业和地区限制,很适合分析概念板块

升说明赢利能力增强,降说明赢利能力下降

总体上中核科技和比亚迪大于中利科技和中信国安,说明前者赢利能力优于后者

(二)经营赢利能力分析:1、营业利润率的分析:所有的营业毛利率均为正,说明企业至少是正收益,但除了中信国安其他企业的营业利润率都下降了,表明企业的营业赢利能力下降,比亚迪甚至出现了负值,这是因为其营业利润转负

同样的营业利润率有升有降,但中利科技和中信国安总体赢利能力强于中核科技和比亚迪

2、成本利润率的分析:通过数据我们发现个很有意思的现象,上述企业的营业成本利润率与营业成本费用利润率升降趋势相同,其中除了中信国安其他均表现为下降,说明成本或成本费用增长速度快于利润增长速度

(三)上市公司赢利能力分析:中核科技和比亚迪的基本每股收益下降了,那么我们预测其盈利能力可能下降;中利科技和中信国安是上升的,我们预测其盈利能力可能还比较强

二、营运能力分析(一)流动资产营运能力分析:1

应收账款周转率(表格中数据单位:亿)与上年相比,中核科技应收账款周转率略有下降,而比亚迪的应收账款周转率降低2

66个点,表明占用在应收账款方面的资金增加,转化为现金的效率降低,某方面反映其管理应收账款的质量下降

与此相比,另外两家企业在应收账款方面的管理则表现良好,尤其是中信国安,增长了3

26个点,并维持在较高水平,通过数据发现,其营业收入并没有大幅增长,是平均应收账款减少导致的,体现出应收账款转化为现金效率提高了,一定程度上对企业的偿债能力有所保障

存货周转率(表格中数据单位:亿)除了比亚迪下