计量经济学报告固定资产投资的计量经济学模型一、解释模型固定资产对一个企业来说是其主要的劳动手段,它的价值是逐渐地转移到所生产的产品上去

企业同时又是重要的市场主体,因此对固定资产的投资间接得影响到了一个经济体的产出

这里主要对gdp及国有经济固定资产投资额(x1),集体经济固定资产投资额(x2),个体经济固定资产投资额(x3),进行计量经济学多元线性回归模型分析

原始数据如下:单位(亿元)obsgdpx1x219804517

94619814860

219825301

319835957

4952156

319847206

719858989

5198610201

8198711954

8547198814922

33020711

7198916917

2570199018598

5199121662

8199226651

4199334560

319944667096152758

9199557494

910898

4199666850

512006

5199773142

713091

9199876967

215369

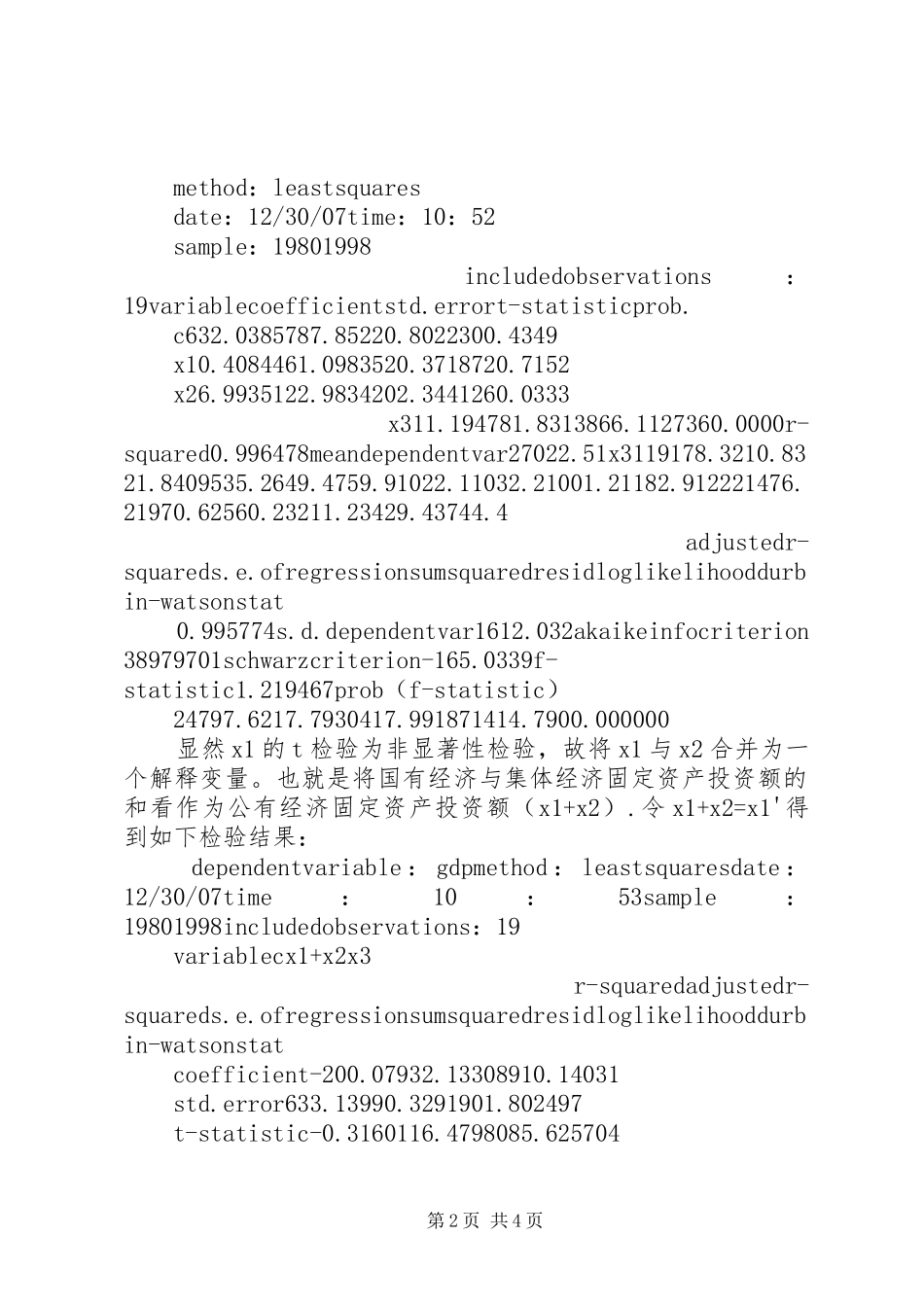

2由以上数据得到如下ls估计结果,dependentvariable:gdp第1页共4页method:leastsquaresdate:12/30/07time:10:52sample:19801998includedobservations:19variablecoefficientstd

errort-statisticprob

0385787