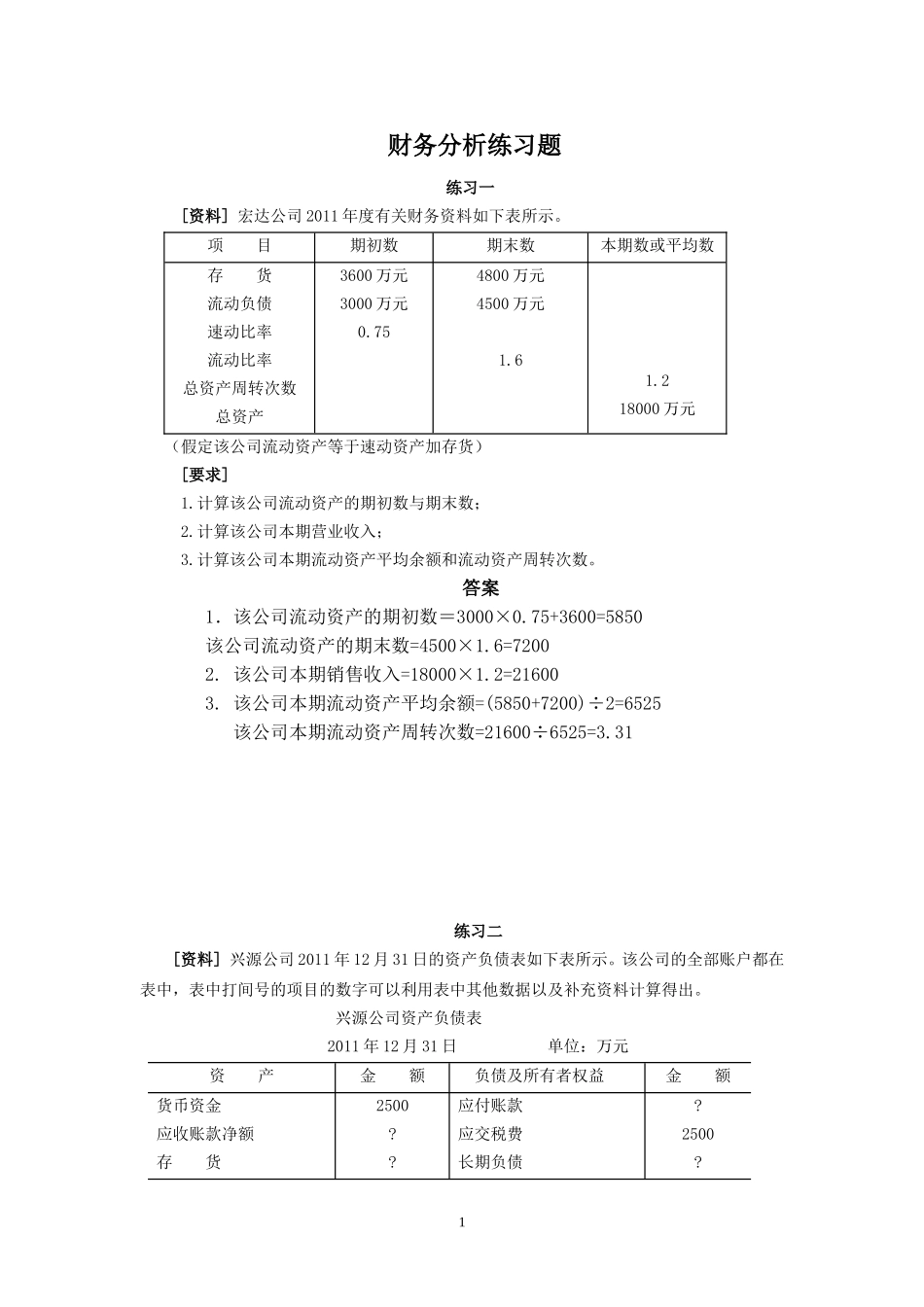

财务分析练习题练习一[资料]宏达公司2011年度有关财务资料如下表所示

项目期初数期末数本期数或平均数存货流动负债速动比率流动比率总资产周转次数总资产3600万元3000万元0

754800万元4500万元1

218000万元(假定该公司流动资产等于速动资产加存货)[要求]1

计算该公司流动资产的期初数与期末数;2

计算该公司本期营业收入;3

计算该公司本期流动资产平均余额和流动资产周转次数

答案1.该公司流动资产的期初数=3000×0

75+3600=5850该公司流动资产的期末数=4500×1

6=72002

该公司本期销售收入=18000×1

2=216003

该公司本期流动资产平均余额=(5850+7200)÷2=6525该公司本期流动资产周转次数=21600÷6525=3

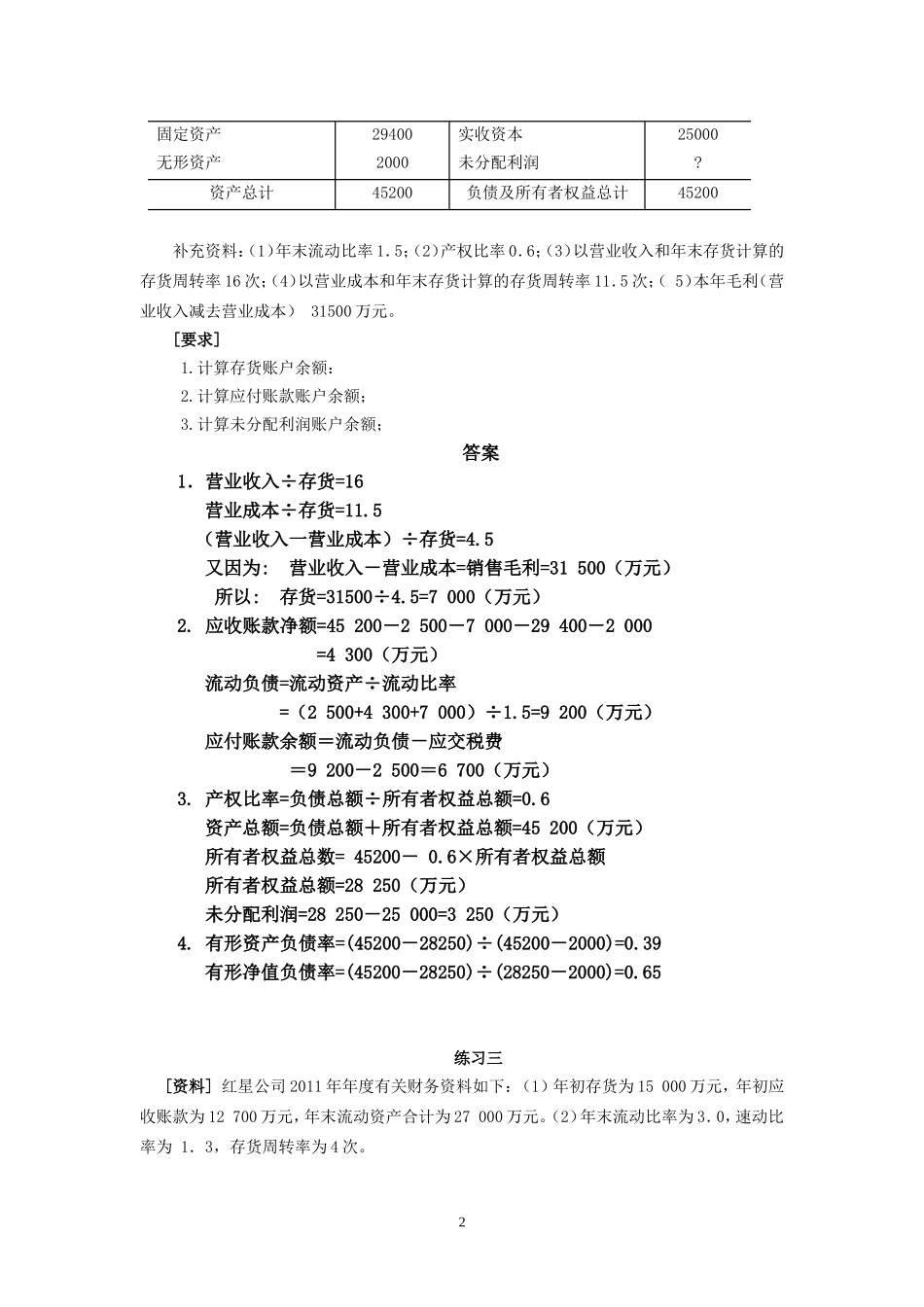

31练习二[资料]兴源公司2011年12月31日的资产负债表如下表所示

该公司的全部账户都在表中,表中打间号的项目的数字可以利用表中其他数据以及补充资料计算得出

兴源公司资产负债表2011年12月31日单位:万元资产金额负债及所有者权益金额货币资金应收账款净额存货2500

应付账款应交税费长期负债

1固定资产无形资产294002000实收资本未分配利润25000

资产总计45200负债及所有者权益总计45200补充资料:(1)年末流动比率1.5;(2)产权比率0.6;(3)以营业收入和年末存货计算的存货周转率16次;(4)以营业成本和年末存货计算的存货周转率11.5次;(5)本年毛利(营业收入减去营业成本)31500万元

计算存货账户余额:2

计算应付账款账户余额;3

计算未分配利润账户余额;答案1.营业收入÷存货=16营业成本÷存货=11

5(营业收入一营业成本)÷存货=4

5又因为:营业收入-营业成本=销售毛利=31500(万元)所以:存货=31500÷4