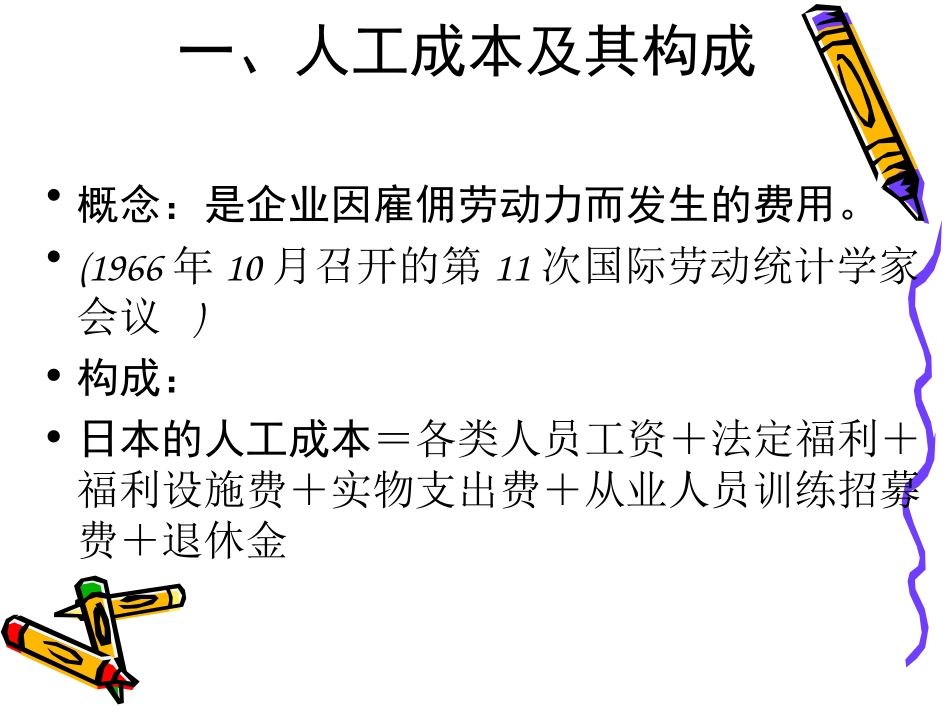

薪酬管理薪酬管理薪酬管理薪酬管理第四讲人工成本与控制第四讲人工成本与控制一、人工成本及其构成•概念:是企业因雇佣劳动力而发生的费用

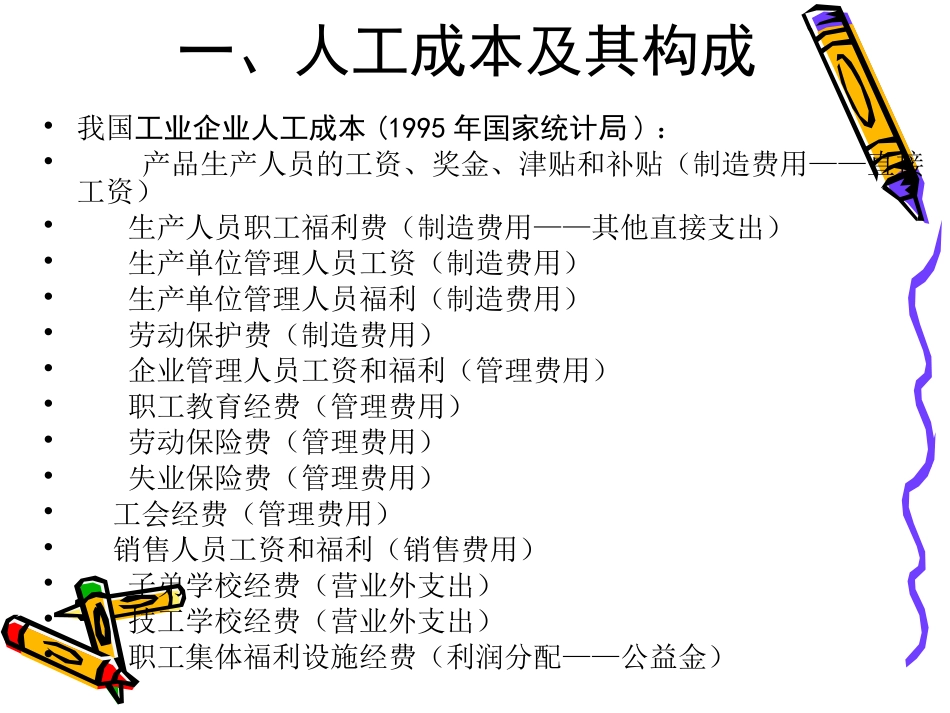

•(1966年10月召开的第11次国际劳动统计学家会议)•构成:•日本的人工成本=各类人员工资+法定福利+福利设施费+实物支出费+从业人员训练招募费+退休金一、人工成本及其构成•我国工业企业人工成本(1995年国家统计局):•产品生产人员的工资、奖金、津贴和补贴(制造费用——直接工资)•生产人员职工福利费(制造费用——其他直接支出)•生产单位管理人员工资(制造费用)•生产单位管理人员福利(制造费用)•劳动保护费(制造费用)•企业管理人员工资和福利(管理费用)•职工教育经费(管理费用)•劳动保险费(管理费用)•失业保险费(管理费用)•工会经费(管理费用)•销售人员工资和福利(销售费用)•子弟学校经费(营业外支出)•技工学校经费(营业外支出)•职工集体福利设施经费(利润分配——公益金)一、人工成本及其构成•原劳动部颁发的[1997]261号文件规定,企业人工成本范围包括:职工工资总额、社会保险费、职工福利费、职工教育费、劳动保护费用、职工住房费用和其他人工成本费用等7大项

•其他人工成本包括:如工会经费,企业因招聘从业人员而实际花费的招工、招聘费用,解聘、辞退费用以及在本企业领取劳动报酬的外籍从业人员费用等

一、人工成本及其构成•根据国资委“2003年企业人工成本情况调查表”对人工成本给出的界定,企业人工成本是指企业在生产、经营和提供劳务活动中所发生的各项直接和间接人工费用的总和,其范围包括从业人员劳动报酬、社会保险费用、福利费用、教育经费、劳动保护费用、住房费用和其他人工成本等七大项目

一、人工成本及其构成•人工成本的特点:•人力资源成本投资收效比较慢•人力投资收益大、期限长•人力资源投资效益有明显的时效性•人力资源投资收益具有较大不确定性二、确