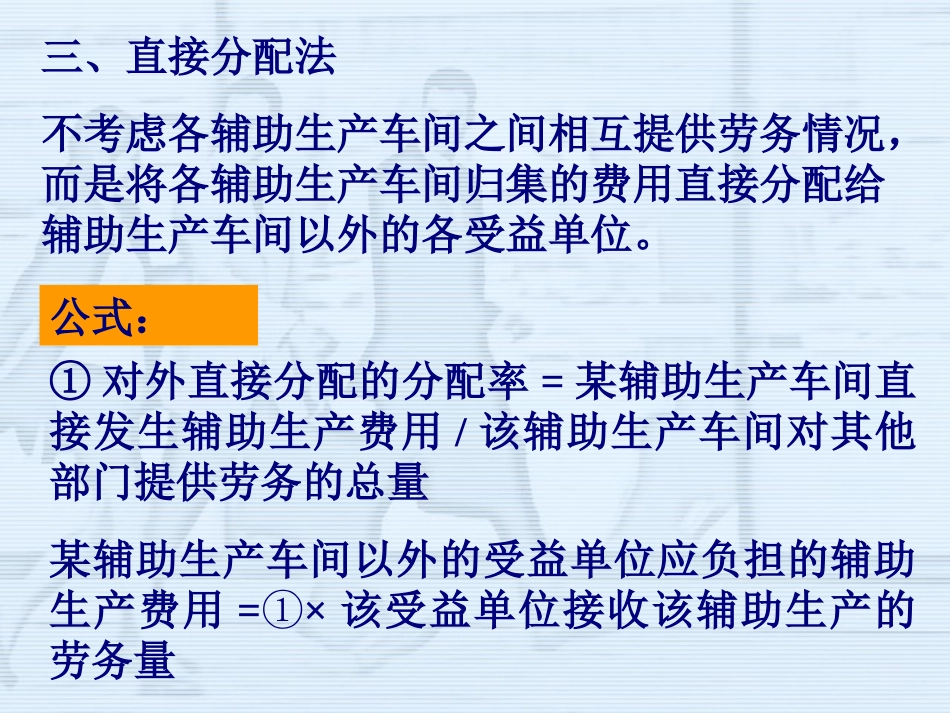

三、直接分配法不考虑各辅助生产车间之间相互提供劳务情况,而是将各辅助生产车间归集的费用直接分配给辅助生产车间以外的各受益单位

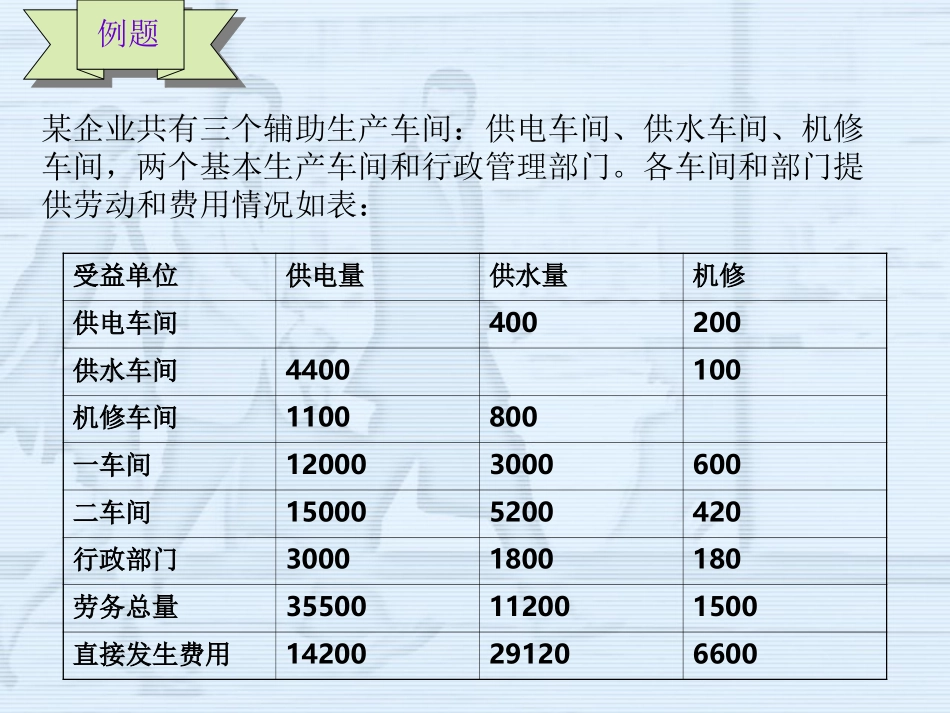

公式:①对外直接分配的分配率=某辅助生产车间直接发生辅助生产费用/该辅助生产车间对其他部门提供劳务的总量某辅助生产车间以外的受益单位应负担的辅助生产费用=×①该受益单位接收该辅助生产的劳务量例题某企业共有三个辅助生产车间:供电车间、供水车间、机修车间,两个基本生产车间和行政管理部门

各车间和部门提供劳动和费用情况如表:受益单位供电量供水量机修供电车间400200供水车间4400100机修车间1100800一车间120003000600二车间150005200420行政部门30001800180劳务总量35500112001500直接发生费用142002912066001

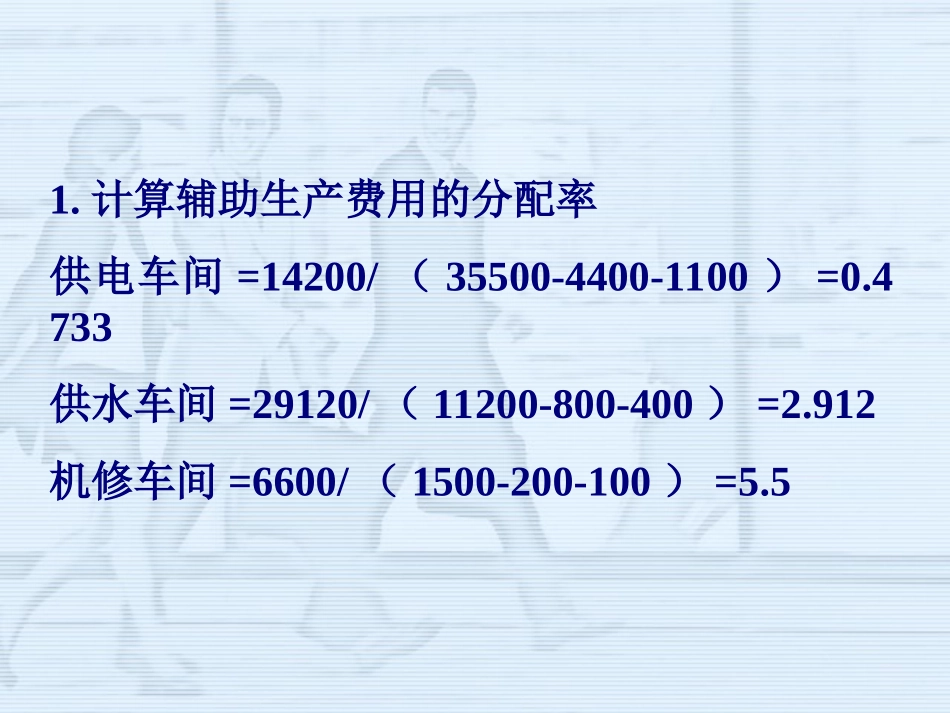

计算辅助生产费用的分配率供电车间=14200/(35500-4400-1100)=0

4733供水车间=29120/(11200-800-400)=2

912机修车间=6600/(1500-200-100)=5

计算各受益单位应分配的费用一车间:应分配电费=12000×0

4733=5679

6元应分配水费=3000×2

912=8736元应分配机修费=600×5

5=3300元合计=17715

6元二车间:应分配电费=15000×0

4733=7099

5元应分配水费=5200×2

912=15142

4元应分配机修费=420×5

5=2310元合计=24551

9元行政管理部门:应分配电费=14200-5679

6-7099

5=1420

9元应分配水费=29120-8736-15142

4=5241

6元应分配机修费=6600-3300-2310=990元合计=7652

5元会计分录:借:制造费用——一车间17715

6——二车间24551

9管理费用7652