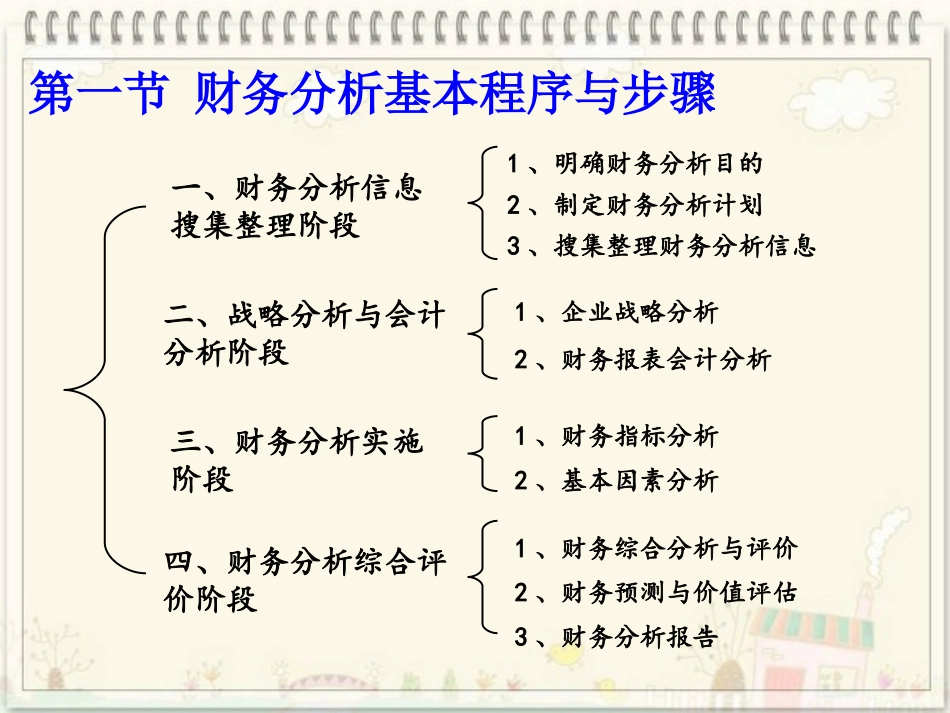

第一节财务分析基本程序与步骤第二节战略分析与会计分析第三节比率分析与因素分析第四节财务综合分析评价技术第五节图解分析法第一节财务分析基本程序与步骤一、财务分析信息搜集整理阶段二、战略分析与会计分析阶段三、财务分析实施阶段四、财务分析综合评价阶段一、财务分析信息搜集整理阶段二、战略分析与会计分析阶段三、财务分析实施阶段四、财务分析综合评价阶段1、明确财务分析目的2、制定财务分析计划3、搜集整理财务分析信息1、企业战略分析2、财务报表会计分析1、财务指标分析2、基本因素分析1、财务综合分析与评价2、财务预测与价值评估3、财务分析报告第一节财务分析基本程序与步骤第二节战略分析与会计分析一、企业战略分析(一)企业战略分析的内涵与作用(二)企业战略分析的基础(三)行业分析(四)企业竞争策略分析二、会计分析技术(一)会计分析的内涵与步骤(二)水平分析法(三)垂直分析法(四)趋势分析法(一)企业战略分析的内涵与作用所谓企业战略分析,其实质在于通过对企业所在行业或企业拟进入行业的分析,明确企业自身地位及应采取的竞争战略,以权衡收益与风险,了解与掌握企业的发展潜力,特别是在企业价值创造或盈利方面的潜力

(二)企业战略分析的基础1、企业战略指定的程序2、宏观经济环境分析(1)经济周期(2)货币政策(3)财政政策(4)汇率环境分析竞争者消费者供应商规则政策内部分析技术秘诀制造秘诀市场秘诀分配秘诀管理秘诀机会与威胁明辨机会优势与劣势辨别核心竞争力内部竞争力与外部机会结合企业战略1、企业战略指定的程序(三)行业分析1、行业竞争程度分析(1)现有企业间竞争程度分析(2)新加入企业竞争威胁分析(3)替代产品或服务威胁分析2、市场议价能力分析(1)企业与供应商的议价能力分析(2)企业与客户的议价能力分析(四)企业竞争策略分析1、低成本竞争策略分析低成本竞争策略是指企业能以较低的成本提供与竞争对手相同的产品