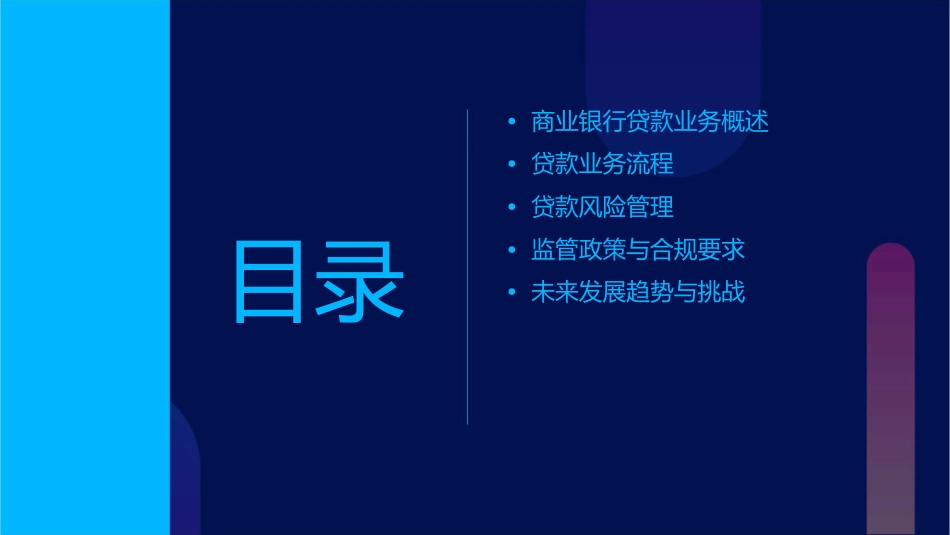

•商业银行贷款业务概述•贷款业务流程•贷款风险管理•监管政策与合规要求•未来发展趋势与挑战目录贷款业务定义贷款业务定义贷款业务分类贷款业务种类中长期贷款短期贷款消费贷款贷款业务的重要性010203满足客户需求创造利润维护客户关系贷款申请与受理客户提交贷款申请申请材料审查申请受理贷款调查与评估客户信用评估贷款风险评估商业银行对客户信用状况进行评估,包括信用记录、还款能力等方面的评估

商业银行对贷款风险进行全面评估,包括行业风险、市场风险、政策风险等方面的评估

抵押物或质押物评估对客户提供的抵押物或质押物进行价值评估,以确保抵押或质押物的价值能够覆盖贷款风险

贷款审批与发放贷款审批合同签订贷款发放根据贷款调查与评估结果,商业银行进行贷款审批,决定是否发放贷款及贷款额度

通过审批后,客户与商业银行签订贷款合同,明确双方权利义务和违约责任

商业银行按照合同约定向客户发放贷款,客户按照合同约定还款

贷后管理与收回贷后检查风险预警与控制贷款收回信用风险管理信用风险识别信用风险评估信用风险控制市场风险管理市场风险识别市场风险评估市场风险控制操作风险管理操作风险识别操作风险评估操作风险控制监管政策解读贷款业务监管政策概述1贷款额度管理贷款利率管理23合规要求与监管检查合规管理体系建设010203监管检查流程合规整改要求合规风险案例分析风险点分析违规案例概述防范措施建议金融科技的影响金融科技的发展为商业银行贷款业务提供了新的渠道和工具,例如在线贷款平台、大数据风控等

金融科技提高了贷款业务的效率和风险控制能力,降低了运营成本

金融科技对传统商业银行的贷款业务模式带来了挑战,需要适应和创新

竞争格局的变化随着金融市场的竞争加剧,商业银行需要不断提升自身的服务质量和产品创新能力

互联网金融的兴起使得部分中小微企业获得了更便捷的融资渠道,对传统商业银行的贷款业务构成了一定竞争压力

商业银行需要加强