第四章持续期与凸性1、有效持续期为所以有效持续期为5

2、根据1的结果,D=5

37%△P=D*1%=5

37%P’=102

5*(1+5

37%)=1086债券价格为108元3、(不会)参考答案:因为是浮动利率债券,所以比率持续期接近0

49%*98

63*2=10

79债券价格的变化为10

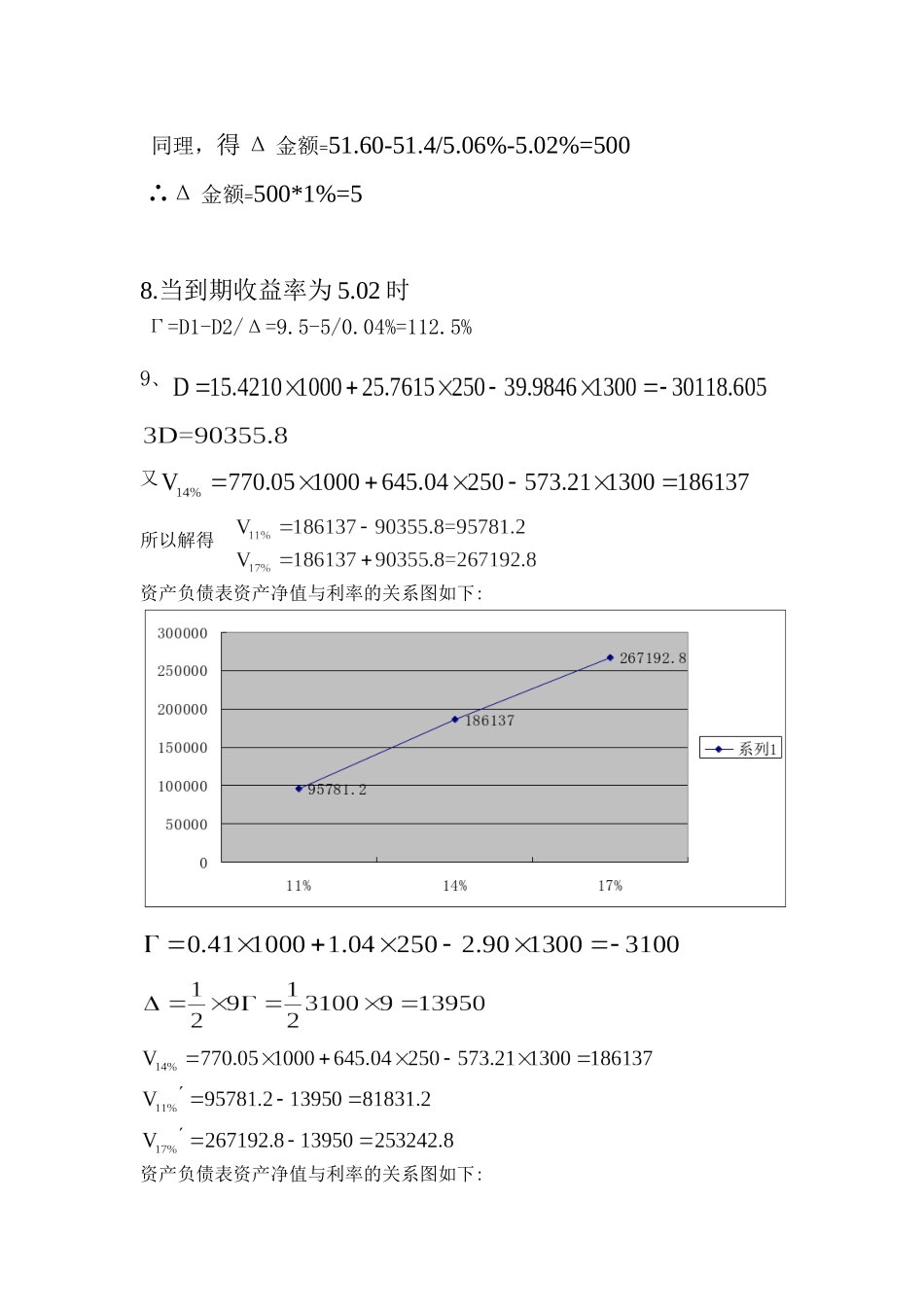

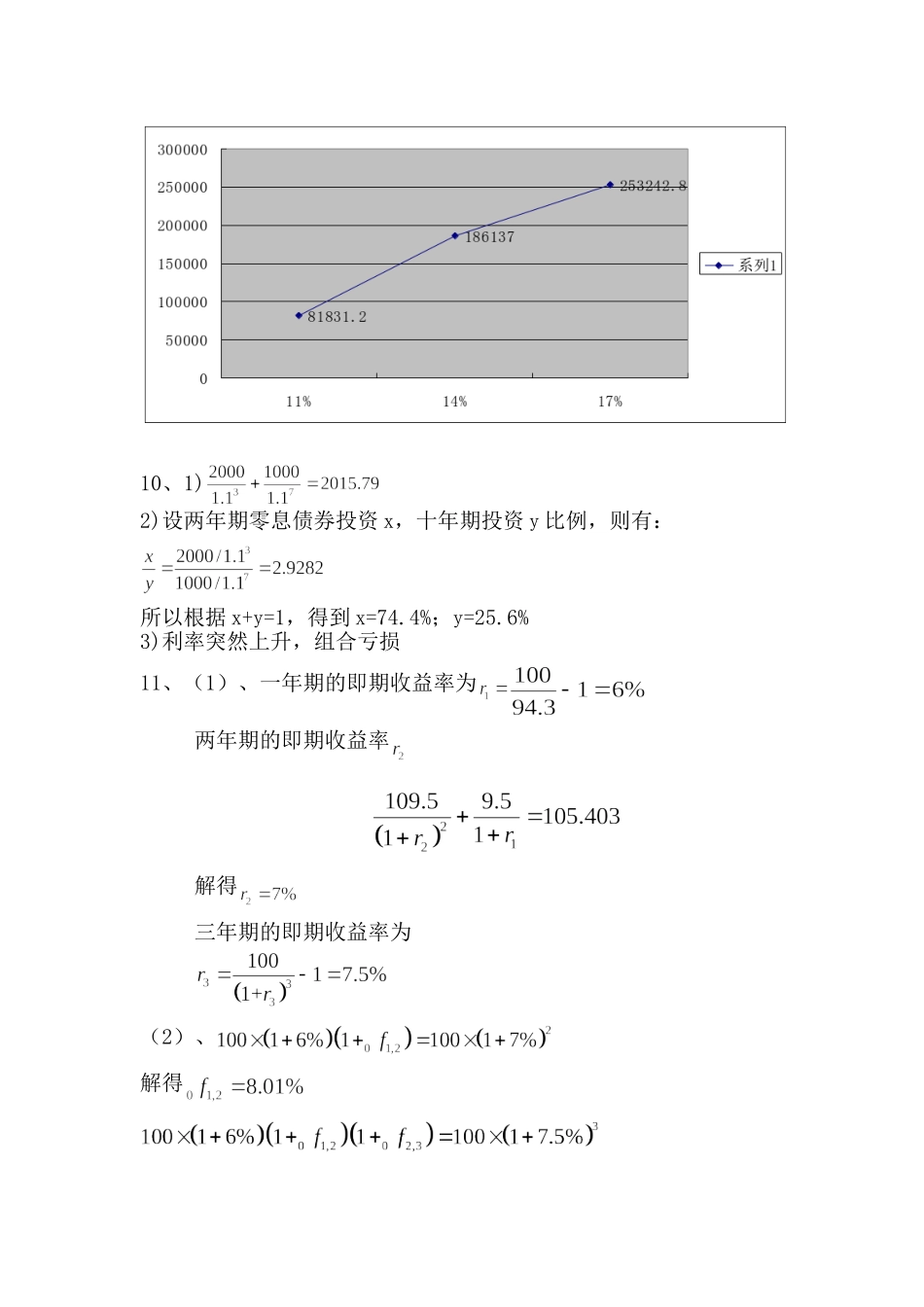

795、设N3为持有3年期零息债券的数目,N20为持有20年期债券数目投资者权益在初始状态下的金额持续期为3*200-185*9=-1065为了让资产组合与负债在持续期上匹配,并且要保证权益价值,因此建立下面的策略100N3+100N20=200003N3+20N20-185*9=0N3=137

35,N20=62

65即投资者应当持有3年期零息债券数量为137

35个单位,价值13735,持有20年期零息债券数量为62

65个单位,价值为6265

已知,一年期零息债券的到期收益率为5

02%时,价值为51

60,到期收益率为4

98%时,价值为51

∵Ω=Δ金额/PDe=(P-P’\y+–y-)/P在到期收益率为5%时,Ω=De,(5%为中点)∴Δ金额=P-P’\y+–y-代入,得Δ金额=(51

98%)=950∴Δ金额=950*1%=9

57已知,一年期零息债券的到期收益率为5

02%时,价值为51

60,到期收益率为5

06%时,价值为51

同理,得Δ金额=51

02%=500∴Δ金额=500*1%=58

当到期收益率为5

02时Г=D1-D2/Δ=9

04%=112

5%9、又所以解得资产负债表资产净值与利率的关系图如下:资产负债表资产净值与利率的关系图如下:10、1)2)设两年期零息债券投资x,十年期投资y比例,则有:所以根据x+y=1,得到x=74