余额宝的感知风险摘要:本文首先介绍了余额宝及其产品特点,接着通过感知风险理论阐释了投资者对余额宝的感知风险构面,然后交待了感知风险管理理论并分析了余额宝的感知风险管理实践,最后对余额宝在降低投资者感知风险的长远策略方面提出建议

关键词:余额宝;感知风险;管理;营销0

引言2013年6月13日,余额宝横空出世,凭借支付宝便利的平台及其大量的用户,受到投资者热捧

余额宝上线不足6天就狂揽数百万用户,截止2014年6月底,余额宝资金规模6000亿,用户突破一亿

得益于余额宝的强势增长,2015年一季末天弘基金的公司总规模7274

04亿元,稳坐于基金市场的头把交椅,余额宝也顺利晋升为全球第二大货币基金,距离全球规模第一的美国先锋主流货币市场基金(VanguardPrimeMoneyMarketFund)仅相差1000亿元

余额宝作为金融创新的产物,且作为最成功的范例之一,在产品开发、营销宣传、管理运作等诸多方面均有可取之处

本文主要从投资者感知风险管理的视角来分析余额宝的成功实践

余额宝简介1

1余额宝是什么余额宝是阿里巴巴集团在2013年6月13日向个人用户推出的利用支付宝余额进行理财支付的服务

从本质上讲,余额宝是一种通道业务,通过其在支付宝内的虚拟账户,余额宝一端连接了支付宝的海量用户,另一端连接了天弘增利宝货币基金

用户可以把支付宝里的余额转到余额宝里,不影响支付便利性的同时还可以获得比银行活期存款高得多的利息,同时具有转账、充值等多种增值服务

余额宝一经推出,即受到用户的热捧,迅速发展壮大,令人震惊

余额宝的业务主体主要有三个:支付宝、天弘基金和用户

各自发挥的作用如下表所示:表1余额宝参与主体及职能参与主体职能天弘基金管理公司基金的发行和销售者支付宝网络技术公司天弘增利宝基金的直销平台和结算中介支付宝用户天弘增利宝基金的购买者1

2余额宝特点1

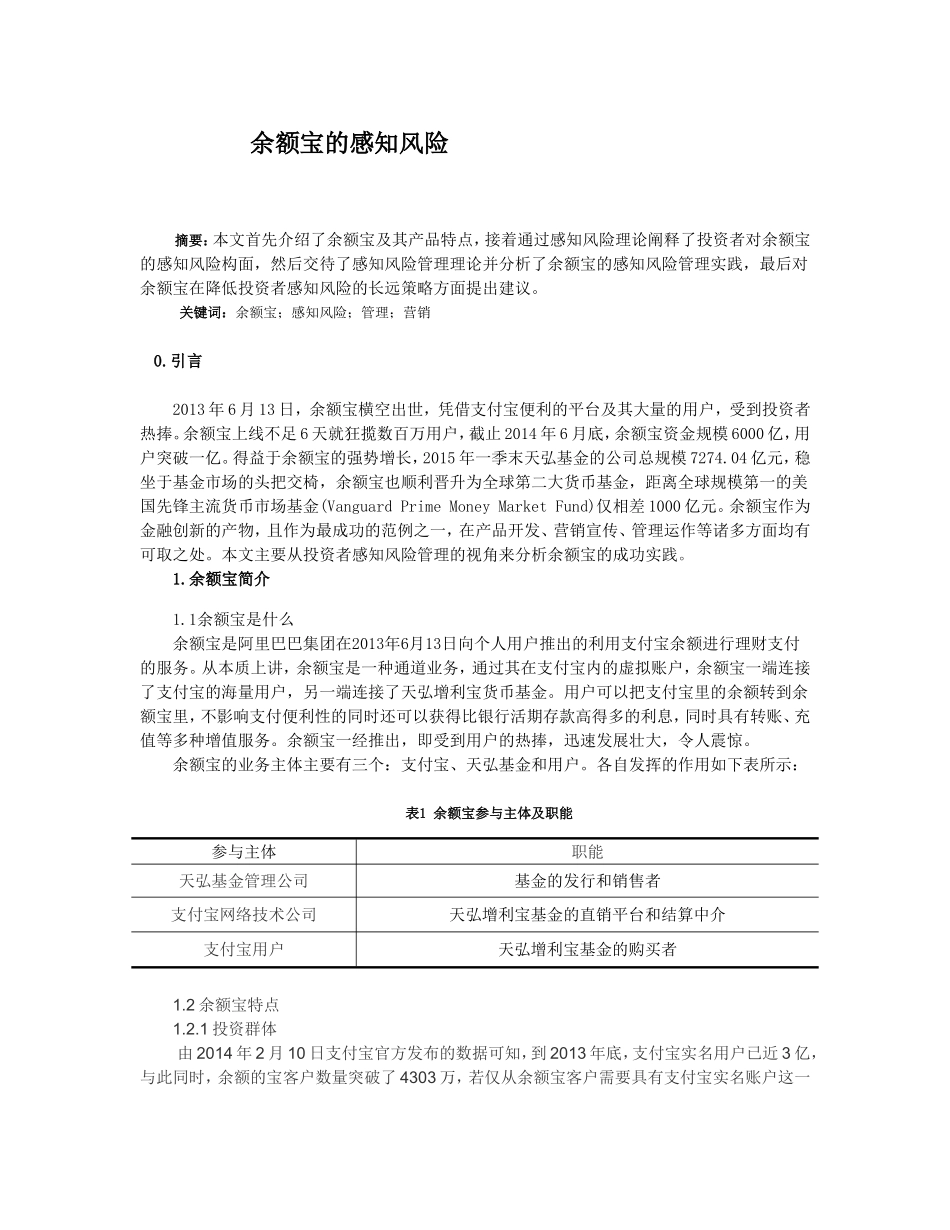

1投资群体由2