税收结构与经济增长的实证分析———兼论我国的最优直接税/间接税结构马栓友(中国社会科学院财贸经济研究所,北京100836)[摘要]直接税包括农业税收对经济增长有显著的负作用,而流转税等间接税对经济增长的影响不显著;我国使经济增长最大化的最优直接税规模是占GDP的3

5%,最优的直接税/间接税比率是0

45,目前直接税和直接税/间接税比率均已超过其最优数量,应适当削减直接税

[关键词]直接税;间接税;经济增长;最优税收结构[中图分类号]F810

422[文献标识码]A[文章编号]1000—596X(2001)07—0015—06[收稿日期]2001—04—06[作者简介]马拴友(1969—),男,河南开封人,中国社会科学院财贸经济研究所助理研究员,经济学博士

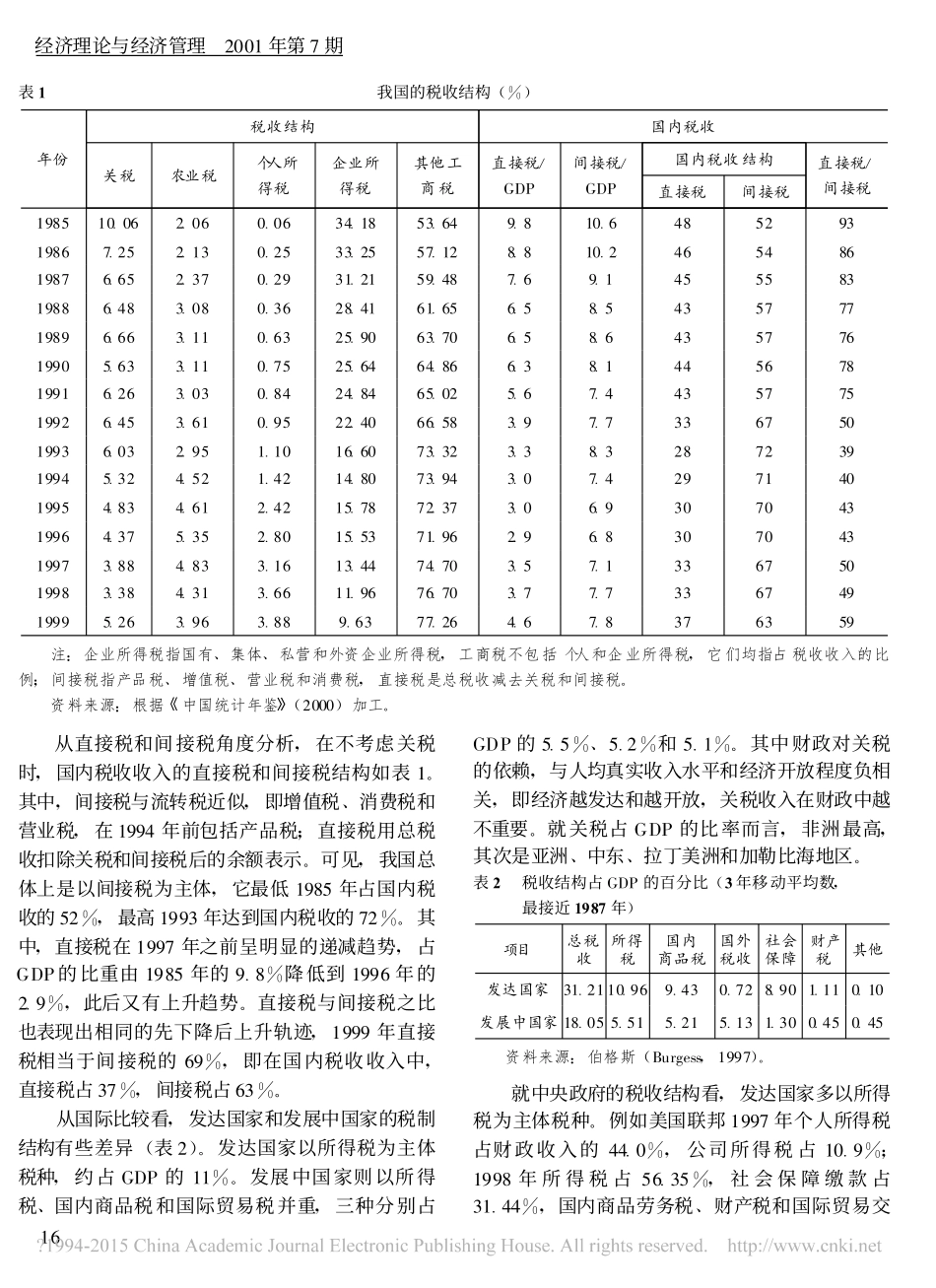

一、我国的税收结构按财政统计口径,我国的税收结构主要是工商税收,它最低占税收总额的54%,而且不断上升,1999年达税收收入的83%

其中,增值税、营业税和消费税是主体,增值税占全部税收的三成以上,营业税占15%左右,消费税约合8%~9%

其次是国有和集体企业所得税,它占税收收入的比重逐年下降,由1985年的34%下降到1999年不足8%

第三是关税,随着开放程度的深入,我国多次降低关税税率,2001年进一步降低,关税总水平由16

4%降为15

3%,平均降幅达6

6%,1986年以后关税占税收比重平均约为5%~6%

最后是农业税,我国对农业长期实行轻税政策,农业税制基本没有变化,但农业税、牧业税、农业特产税和契税等农业各税在税收中的比例,呈缓慢上升趋势,所占比重由1994年改革前的2%~3%上升到改革后的4%~5%(见表1)

就各种不同性质的税收来说,个人所得税呈递增态势,占税收收入的比例由1981年的0

01%上升到1999年的3

88%,同期占GDP的比例由0

001%提高到0

包括私营和外资企业的全部企业