母子公司相互持股处理母子公司相互持股,大致有以下两种原因:一方面是由于母公司收购子公司时,采用了增发本公司股票以换取子公司股权的方法;另一方面可能是子公司在被收购之前出于投资或反收购的目的就已经持有了大量母公司的股票

在编制合并会计报表时,如果子公司所持有母公司的股票数量较少或仅为短期投资目的而暂时持有时,我们可将它作为一项简单的投资正常处理即可

但当子公司持有的投票超过了一定限额,以至于达到了采用权益法核算的标准时,于公司少数股东是否有权取得母公司创造的利润,应该如何进行处理

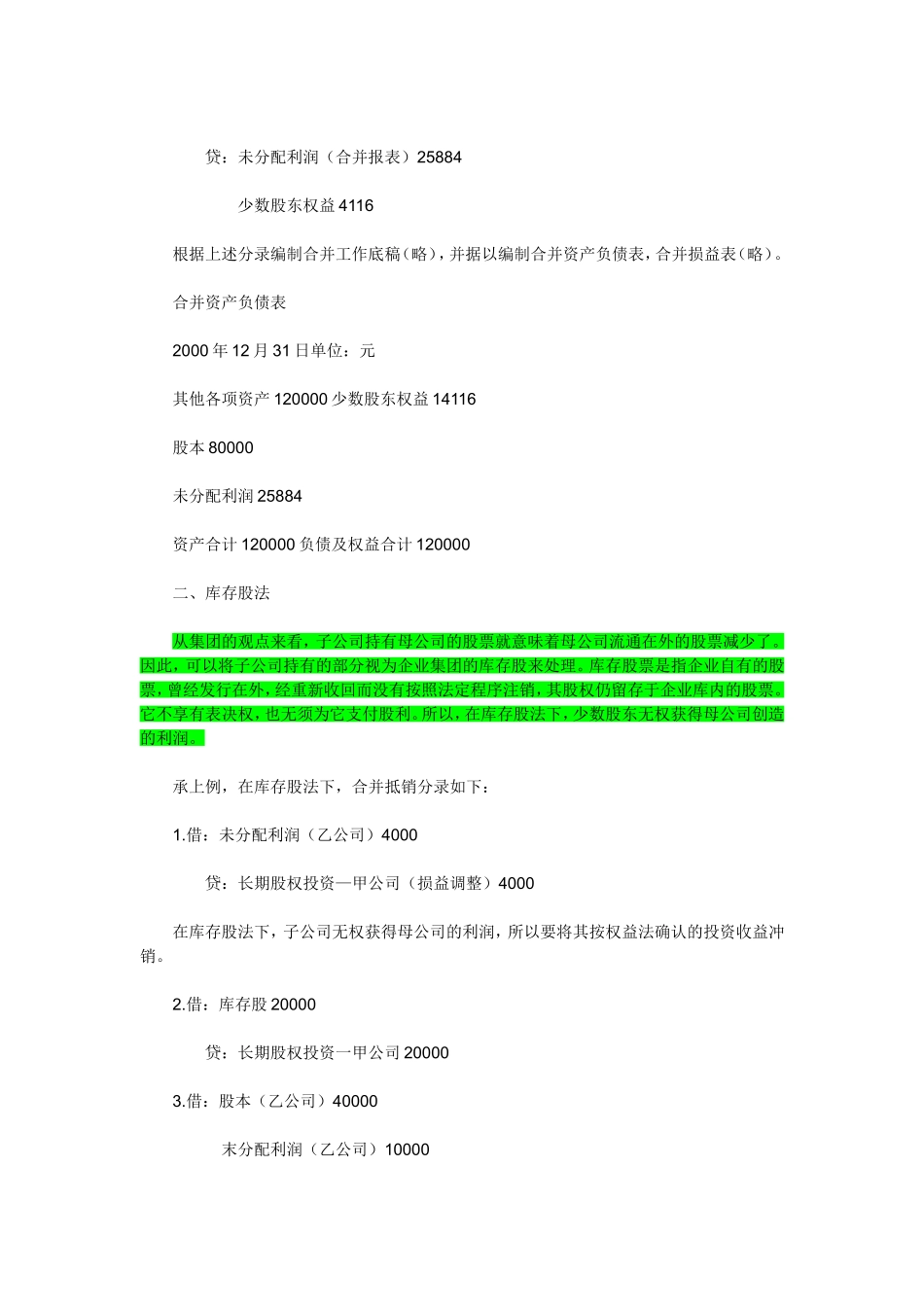

在会计实务中,我们通常可以采用交互分配法或库存股法来解决这一问题

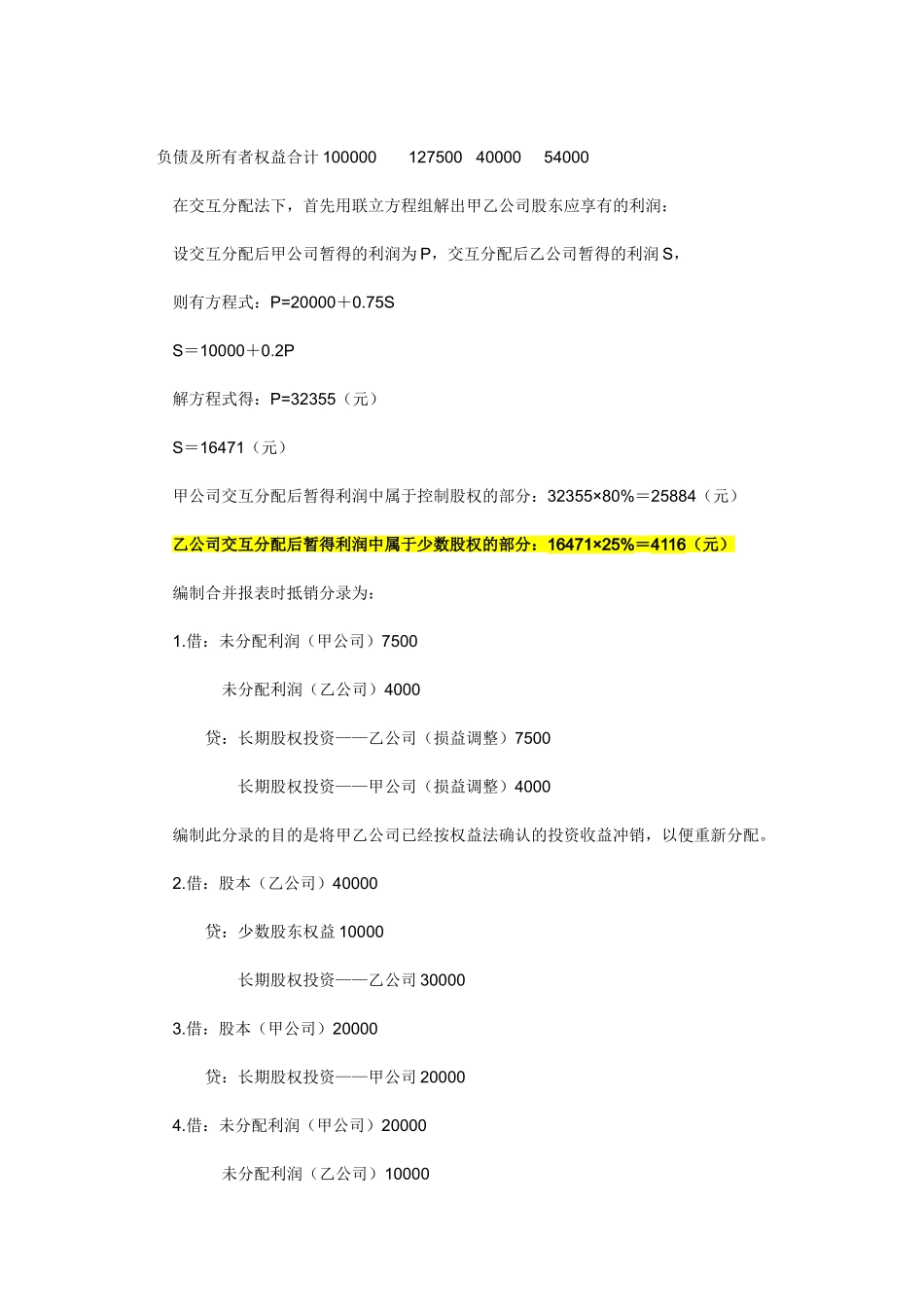

一、交互分配法交互分配法将子公司的少数股东与其他同样拥有母公司股票的股东一视同仁,认为它们均有权获得母公司创造的利润

在编制合并报表时,一方面母公司要按持股比例取得子公司利润,另一方面子公司也有权按比例获取母公司利润

这就要求先采用交互分配法通过联立方程组对母子公司创造的利润进行分配,再据以编制合并会计报表

下面举例加以说明:甲公司于2000年1月1日取得乙公司75%的股份

当时,乙公司的净资产为40000元,甲公司支付现金30000元

在此之前,乙公司曾以20000元取得甲公司20%的股份,当时甲公司的净资产为100000元

2000年甲、乙公司分别取得利润20000元和10000元(不包括投资收益)

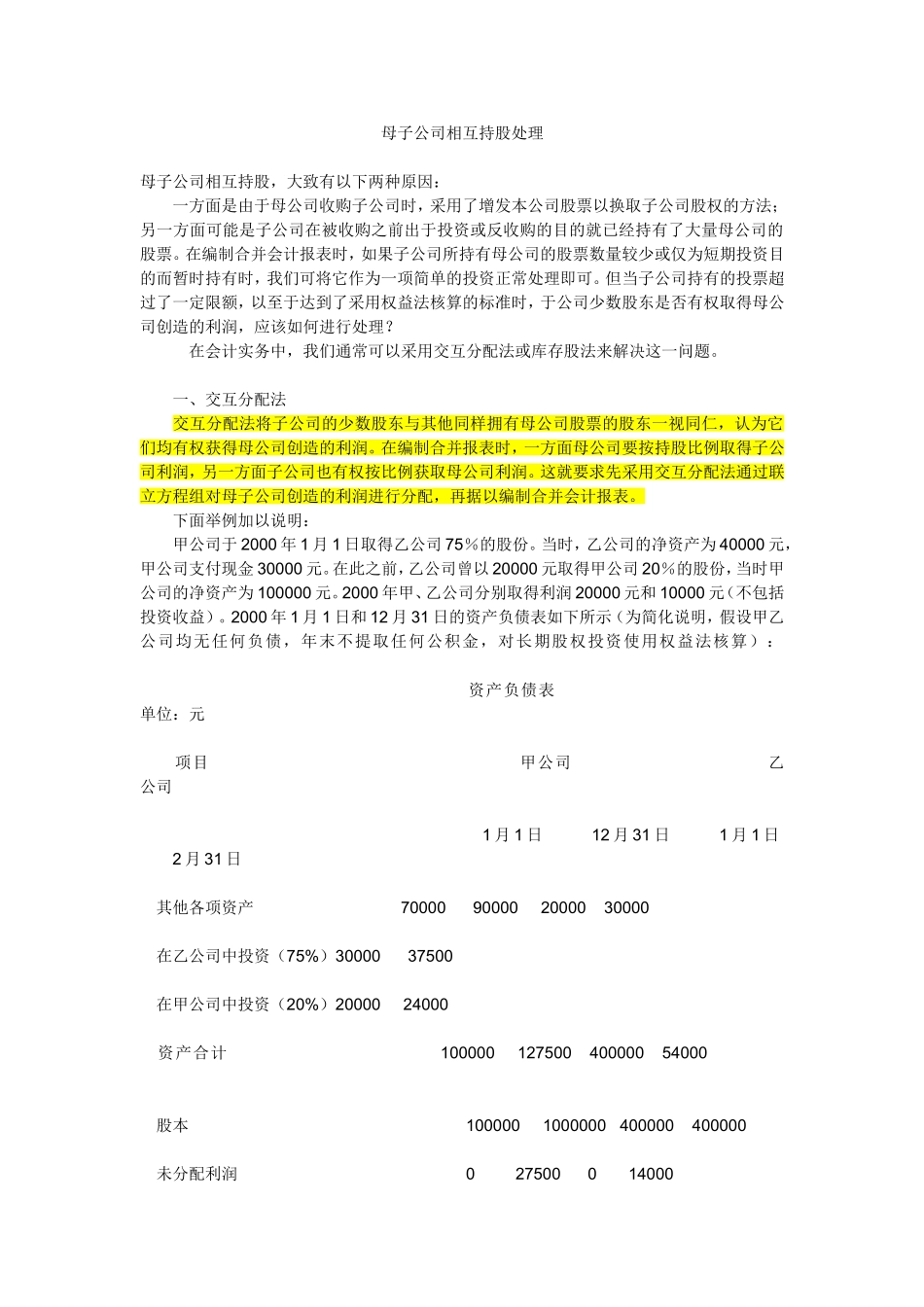

2000年1月1日和12月31日的资产负债表如下所示(为简化说明,假设甲乙公司均无任何负债,年末不提取任何公积金,对长期股权投资使用权益法核算):www

eshuifa

com易税法站资产负债表单位:元项目甲公司乙公司1月1日12月31日1月1日2月31日其他各项资产70000900002000030000在乙公司中投资(75%)3000037500在甲公司中投资(20%)2000024000资产合计10000012750040000