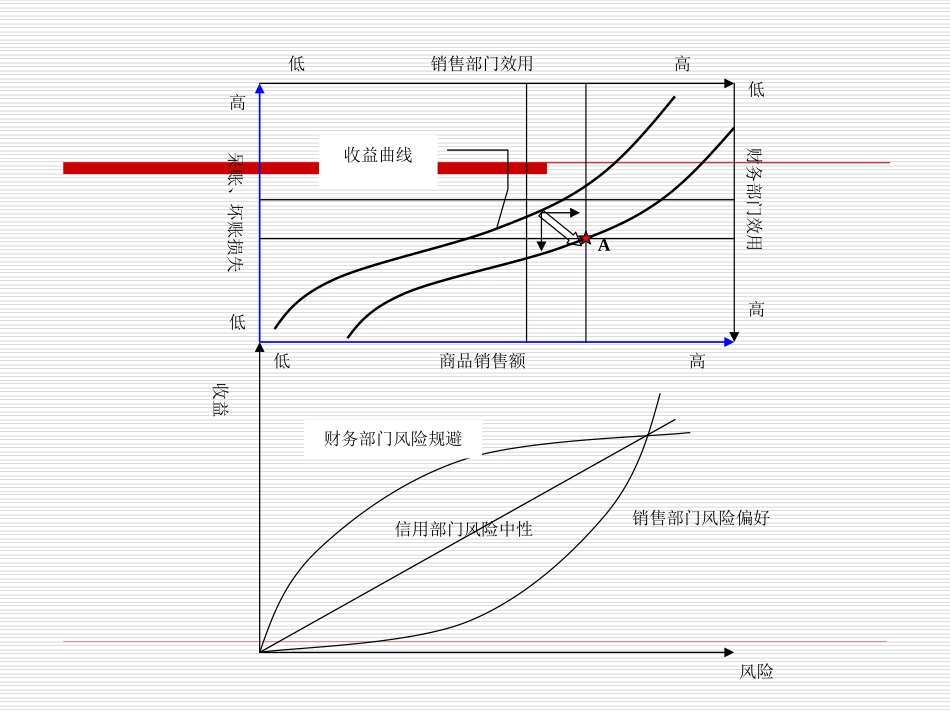

企业信用评估及信用风险分析A销售部门效用财务部门效用高高高低高低低呆账、坏账损失商品销售额低收益曲线风险收益销售部门风险偏好财务部门风险规避信用部门风险中性国外机构发布风险报告担忧中国再现“三角债”《中国经济周刊》记者谈佳隆/上海报道2009年4月8日,国际信用保险及信用管理服务机构科法斯集团(Coface,下称“科法斯”)在上海等多地针对中国内地“企业微观付款行为”发布了《2008中国企业信用风险状况调查报告》(下称《调查报告》),该报告通过问卷调查的方式分析了国内企业付款行为及其信用风险

据《调查报告》显示,由于客户现金流紧张及融资困难,已经让中小企业面对流动性不足的风险,并可能带来“多米诺骨牌”式的破产及“三角债”威胁

企业信用风险的内涵指信用交易的一方不能正常履约或不能全部履约而给另一方带来的风险,一种损失的可能性风险发生与否、发生时间、发生原因、潜在损失多少等的不确定性企业信用风险买方信用风险债务人未能如期偿还其债务,造成信用销售合同违约而给授信企业带来的风险;卖方信用风险授信方拒绝提供所承诺的货物或服务而给受信方带来的风险;常见的企业信用风险买方信用风险客户拒绝付款拖欠货款无力还款不能足额偿付货款卖方信用风险授信方不能按时保质交货授信方拒绝提供货物等情况企业信用风险管理企业信用管理技术就是从授信方的角度出发,帮助授信机构规避因客户违约带来的信用风险,提高授信的成功率

客户到期不付款到期不付款是最主要的信用风险形式

授信方的信用风险现金周转风险坏账风险授信方的信用风险现金周转风险由于客户不能按时足额按时足额偿付货款或拒绝付款,使企业的资金不能按时回笼,出现现在周转困难的风险

坏账风险由于客户拒绝付款或已经完全丧失付款能力,而导致无法收回的应收账款

企业信用风险的特点综合性双向性传递性和扩散性累积性隐蔽性和突发性不确