太阳能光伏行业分析报告一、目前全球太阳能光伏产业的发展格局1

世界太阳电池总产量:20

5GW2010年全球太阳能电池产量达到20

5GW,较2009年9

86GW增长107

91%,其中,薄膜电池产量占据总产量13

中国大陆与台湾的电池厂商继续扩大市场份额,2010年已占全球总电池产量的59%,在2009年49%基础上增长10个百分点

2010年厂商出货成绩,前三大电池厂商为:尚德电力(SuntechPower)、晶澳太阳能(JASolar)和第一太阳能(FirstSolar)

世界太阳电池总产值:820亿美金根据Solarbuzz最新年度太阳能市场报告(2011Marketbuzz),2010年,光伏产业全球营业收入820亿美元,较2009年的400亿美金增幅105%

同时,在过去12个月中,光伏产业链企业募集到的股票与债券超过100亿美元

世界光伏安装量:18

2GW2010年,全球前五大太阳能市场国家为德国、意大利、捷克、日本与美国,这五个国家的市场相当于全球80%的需求

其中欧洲地区太阳能市场规模为14

7GW,占全球81%的需求

欧洲区域前三大太阳能市场国家依序为德国、意大利与捷克,这三个国家市场规模共计12

Solarbuzz的统计显示,2010年日本与美国市场的成长非常迅速,年成长率分别达到101%与96%

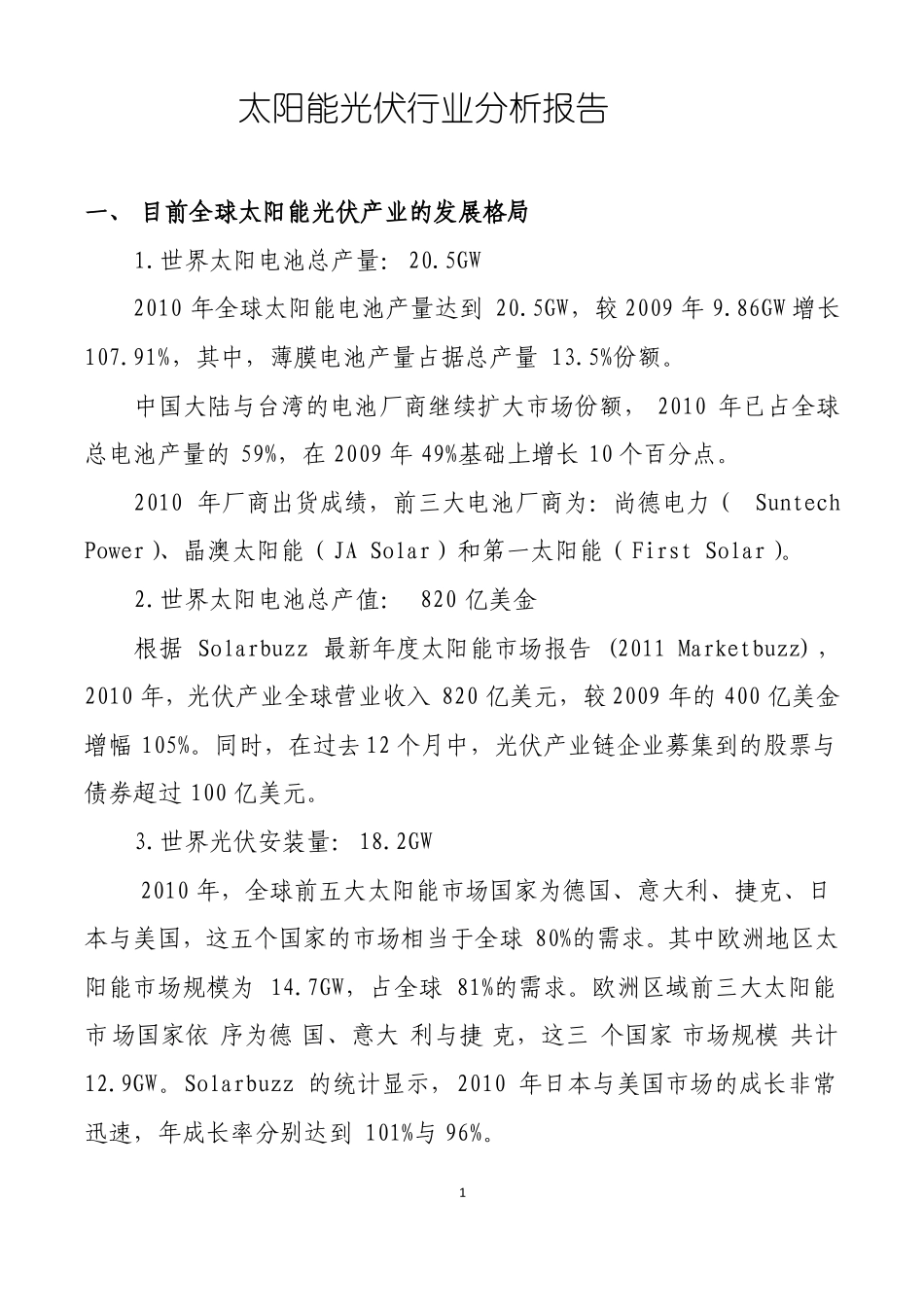

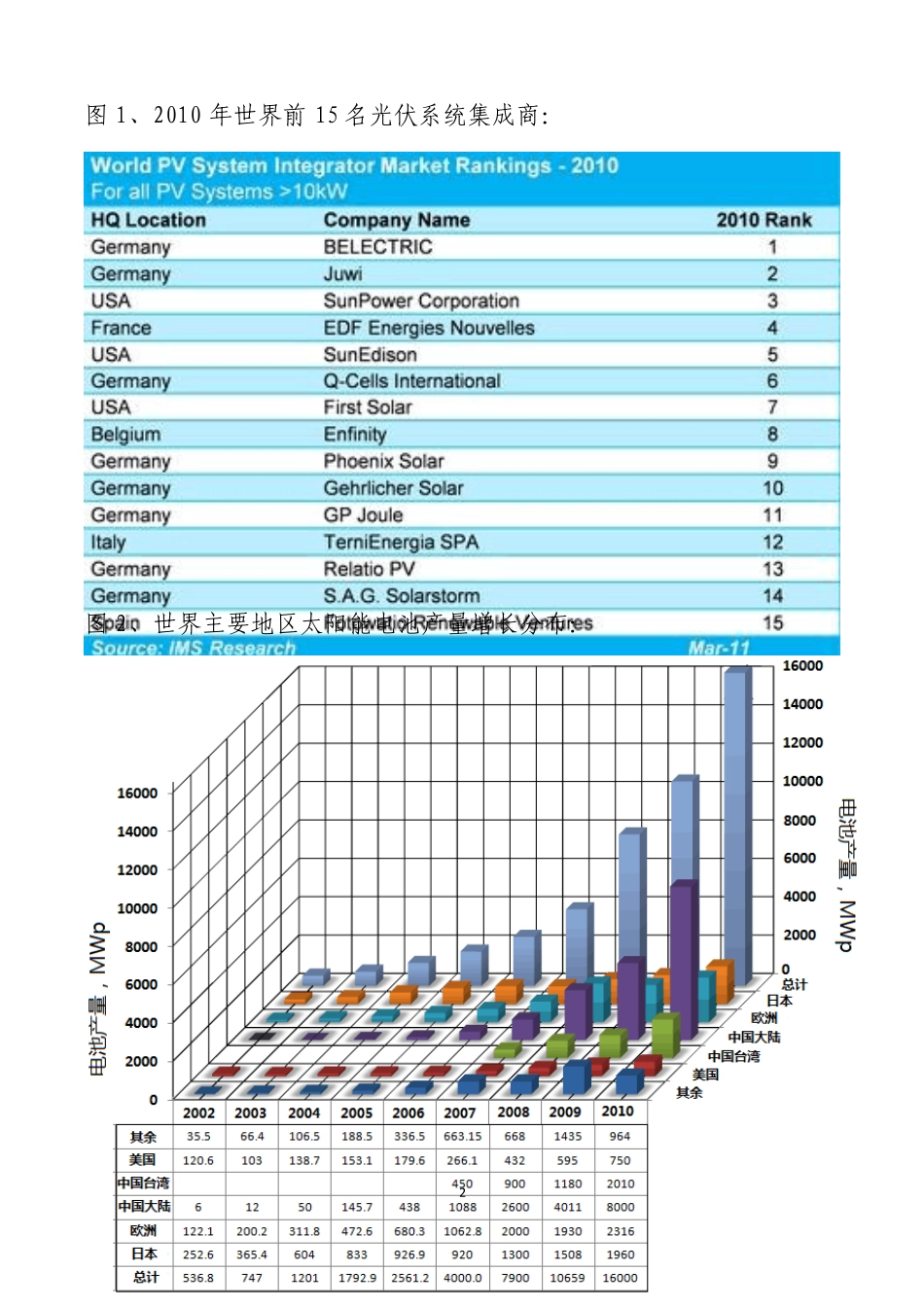

1图1、2010年世界前15名光伏系统集成商:图2、世界主要地区太阳能电池产量增长分布:2图3

世界光伏市场分布图以及2010年太阳能电池出货排名:二、我国光伏太阳能产业分析目前,我国光伏产业的发展己进入一个全新的阶段,从产业集群上看,环渤海、长三角、珠三角和中西部地区己形成覆盖光伏产业链的研发或制造企业群,集聚效应比较显著,呈现出利用区域优势、核心企业及配套加工企业群共存的局面

环渤海地区:环渤海地区以河北省为核心,依据单晶硅