汽车行业发展现状及趋势一、2019年汽车行业发展趋势分析预测汽车行业2018年1-11月整体营收34783亿元,同比-1

6%,由于2018年12月销量同比将继续下滑,预测汽车行业2018年全年营收同比-3%

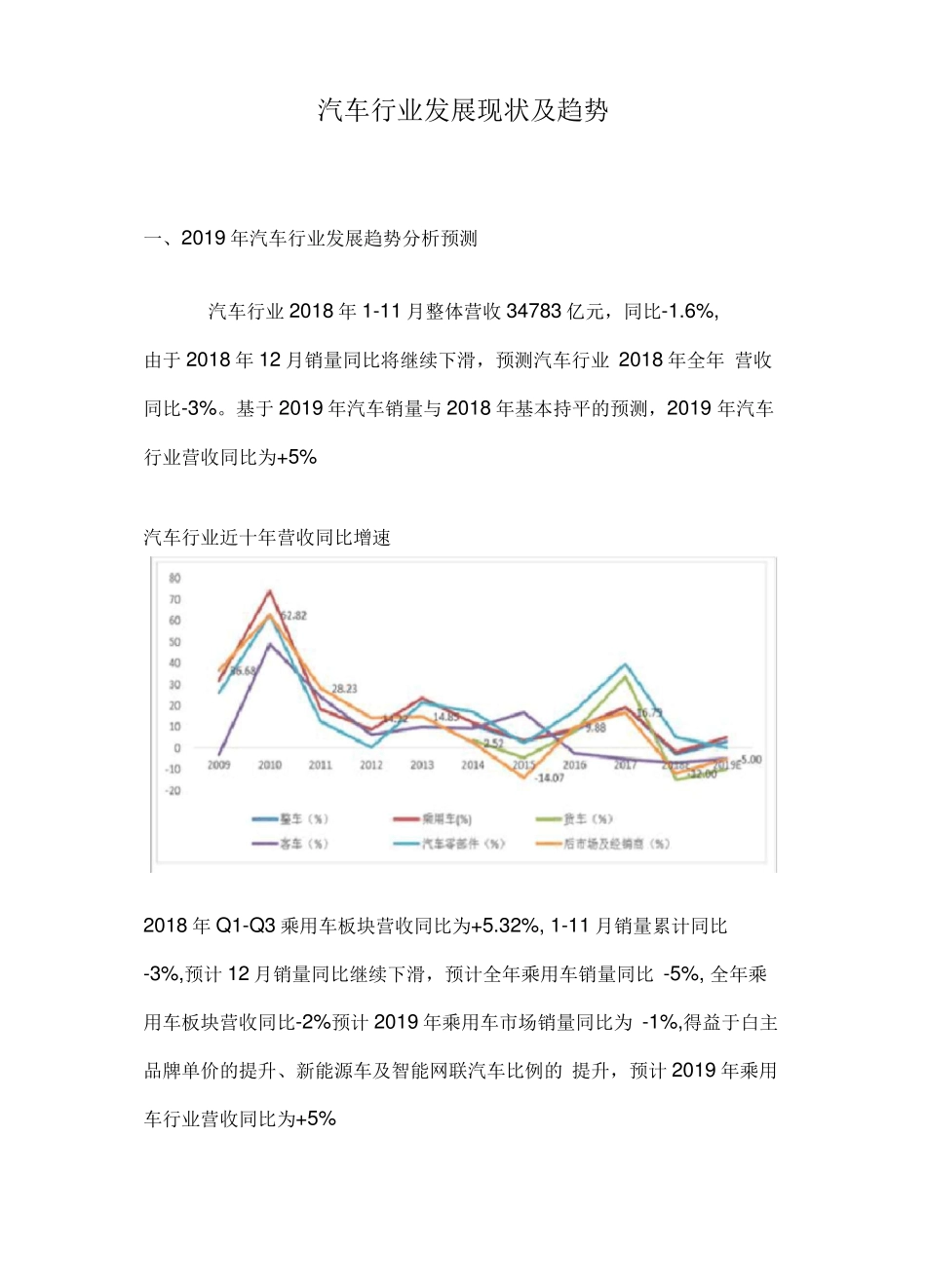

基于2019年汽车销量与2018年基本持平的预测,2019年汽车行业营收同比为+5%汽车行业近十年营收同比增速2018年Q1-Q3乘用车板块营收同比为+5

32%,1-11月销量累计同比-3%,预计12月销量同比继续下滑,预计全年乘用车销量同比-5%,全年乘用车板块营收同比-2%预计2019年乘用车市场销量同比为-1%,得益于白主品牌单价的提升、新能源车及智能网联汽车比例的提升,预计2019年乘用车行业营收同比为+5%2018年Q1-Q3客车板块营收同比为-2

74%,1-11月销量累计同比-7%,预计12月销量同比继续下滑,预计全年客车板块销量同比-9%,营收同比-7%

预计2019年客车市场销量同比为-5%,预计2019年客车行业营收同比-5%2018年Q1-Q3货车板块营收同比为-11

19%,1-11月销量累计同比为+11%预计12月销量同比小幅提升,预计全年货车销量同比+10%营收同比为-15%(注:货车板块销量提升而营收下降的原因是,申万二级分类中仅有6家公司,且重卡龙头潍柴动力不在其中

)2018年Q1-Q3汽车零部件板块营收同比+9

52%,预计全年零部件板块营收同比为+5%由于零部件行业在行业中具有一定滞后性,预计2019年零部件行业营收同比与2018年持平2018年Q1-Q3汽车后市场营收同比为-7

35%,预计全年汽车后市场营收同比为-12%汽车后市场的竞争激烈程度将从2019年开始减弱,预计2019年汽车后市场营收同比为-5%二、汽车行业细分市场发展情况分析1、乘用车行业发展分析白主品牌与合资品牌全面竞争来临,增紧握白主品牌龙头

建议持上汽集团