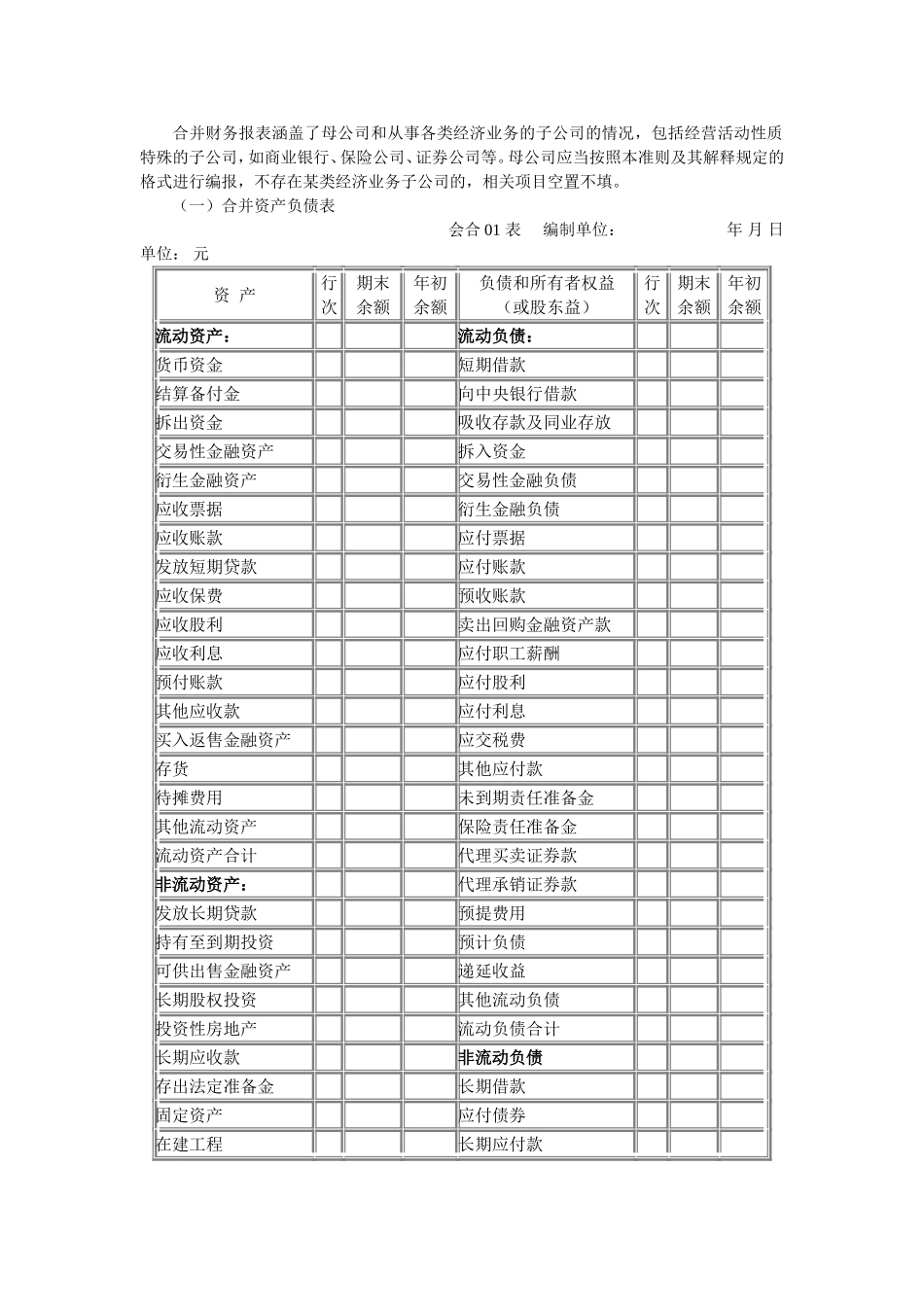

合并财务报表涵盖了母公司和从事各类经济业务的子公司的情况,包括经营活动性质特殊的子公司,如商业银行、保险公司、证券公司等

母公司应当按照本准则及其解释规定的格式进行编报,不存在某类经济业务子公司的,相关项目空置不填

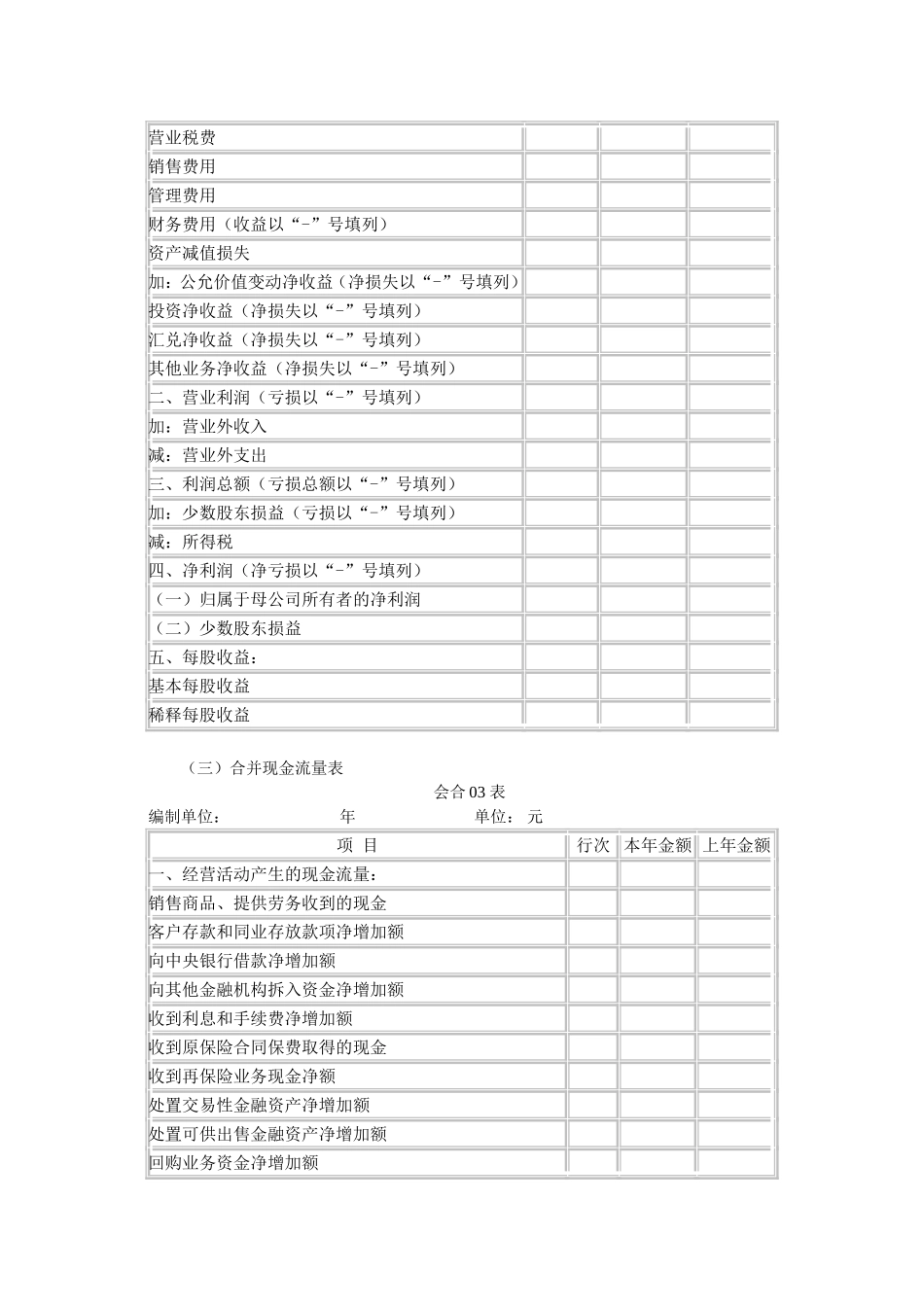

(一)合并资产负债表会合01表编制单位:年月日单位:元资产行次期末余额年初余额负债和所有者权益(或股东益)行次期末余额年初余额流动资产:流动负债:货币资金短期借款结算备付金向中央银行借款拆出资金吸收存款及同业存放交易性金融资产拆入资金衍生金融资产交易性金融负债应收票据衍生金融负债应收账款应付票据发放短期贷款应付账款应收保费预收账款应收股利卖出回购金融资产款应收利息应付职工薪酬预付账款应付股利其他应收款应付利息买入返售金融资产应交税费存货其他应付款待摊费用未到期责任准备金其他流动资产保险责任准备金流动资产合计代理买卖证券款非流动资产:代理承销证券款发放长期贷款预提费用持有至到期投资预计负债可供出售金融资产递延收益长期股权投资其他流动负债投资性房地产流动负债合计长期应收款非流动负债存出法定准备金长期借款固定资产应付债券在建工程长期应付款工程物资专项应付款固定资产清理递延所得税负债生产性生物资产其他长期负债油气资产长期负债合计无形资产负债合计开发支出所有者权益(或股东权益)商誉实收资本(股本)长期待摊费用资本公积递延所得税资产盈余公积其他长期资产一般风险准备长期资产合计未分配利润减:库存股外币报表折算差额少数股东权益所有者权益(或股东权益)合计资产总计负债和所有者权益(或股东权益)总计(二)合并利润表会合02表编制单位:年单位:元项目行次本年金额上年金额一、营业收入利息收入保费净收入手续费收入减:营业成本利息支出手续费支出赔付支出提取保险责任准备金分保费用退保金保户红利支出营业税费销售费用管理费用财务费用(收益以“-”号填列)资产减值损失加:公允价值变动净收益(净损失