一、长期偿债能力分析(一)根据盈利能力指标的计算与分析1.利息保障倍数利息保障倍数=息税前利润/利息费用报告期030405060708091011(前三季)三一重工19

769018

219412

592630

643024

257217

4824中联重科16

532710

627421

217613

526187

5246利息保障倍数是企业息税前利润与利息费用的比率

三一重工与中联重科的利息保障倍数从03~11年都保持在相对平稳的水平,且状况良好,说明其有充足的息税前利润来保证利息的支付

中联重科在2010年的息税前利润为58

4亿,利息费用约为4

3亿,而在2011年息税前利润为97

1亿,而利息费用约为1

1亿,其利润的增加,与利息费用的减少导致了其利息保障倍数在2011年从13

5261上升到87

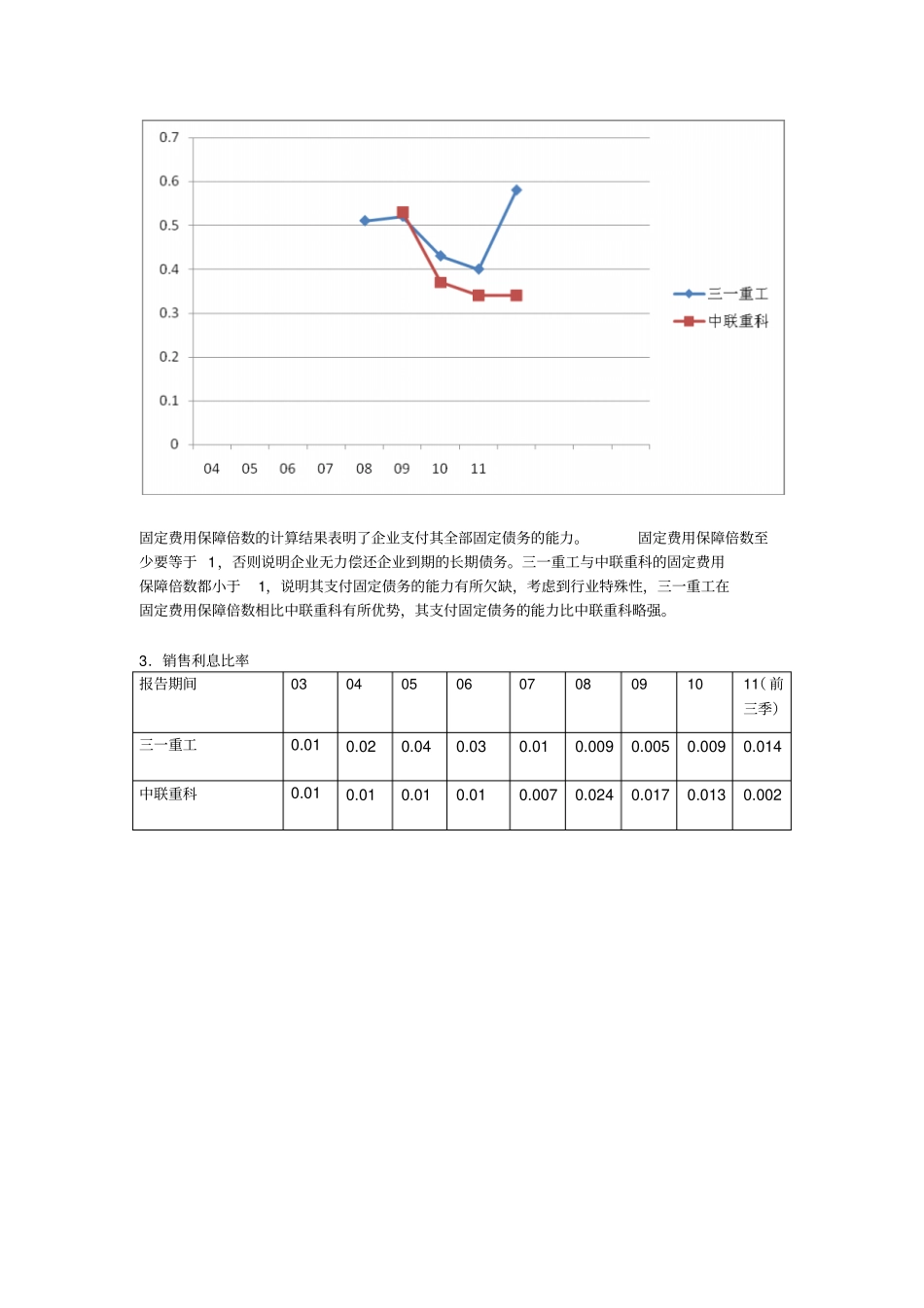

2.固定费用保证倍数报告期030405060708091011(前三季)三一重工0

58中联重科0

34固定费用保障倍数的计算结果表明了企业支付其全部固定债务的能力

固定费用保障倍数至少要等于1,否则说明企业无力偿还企业到期的长期债务

三一重工与中联重科的固定费用保障倍数都小于1,说明其支付固定债务的能力有所欠缺,考虑到行业特殊性,三一重工在固定费用保障倍数相比中联重科有所优势,其支付固定债务的能力比中联重科略强

3.销售利息比率报告期间030405060708091011(前三季)三一重工0

014中联重科0

002该指标衡量每一元营业收入负担的利息费用,反应企业销售状况对偿付债务利息的保证