个人理财案例及解答一、消费支出规划案例谢先生今年27岁,在一家汽车销售公司工作,每月税后收入为9500元

他的妻子林女士今年也是27岁,目前在某健美俱乐部担任教练,每月税后收入为6000元

过去3年他们一直租房居住,每月房租为2200元

除了房租,他们每月的日常支出均压缩在2000元左右,经过几年的积累,他们攒了30万元购房准备金,打算在近期购买一套总价56万元的两居室住房

他们的计划贷款40万元,年利率6%,20年付清,但不知如何安排还款方式为好

请结合上述情况对两种主要还款方式进行详细比较,并为谢先生选定还款方式

(一)客户财务分析1、收入支出分析谢先生家庭月收入15500元,支出2000元,月结余13500元,年结余162000元

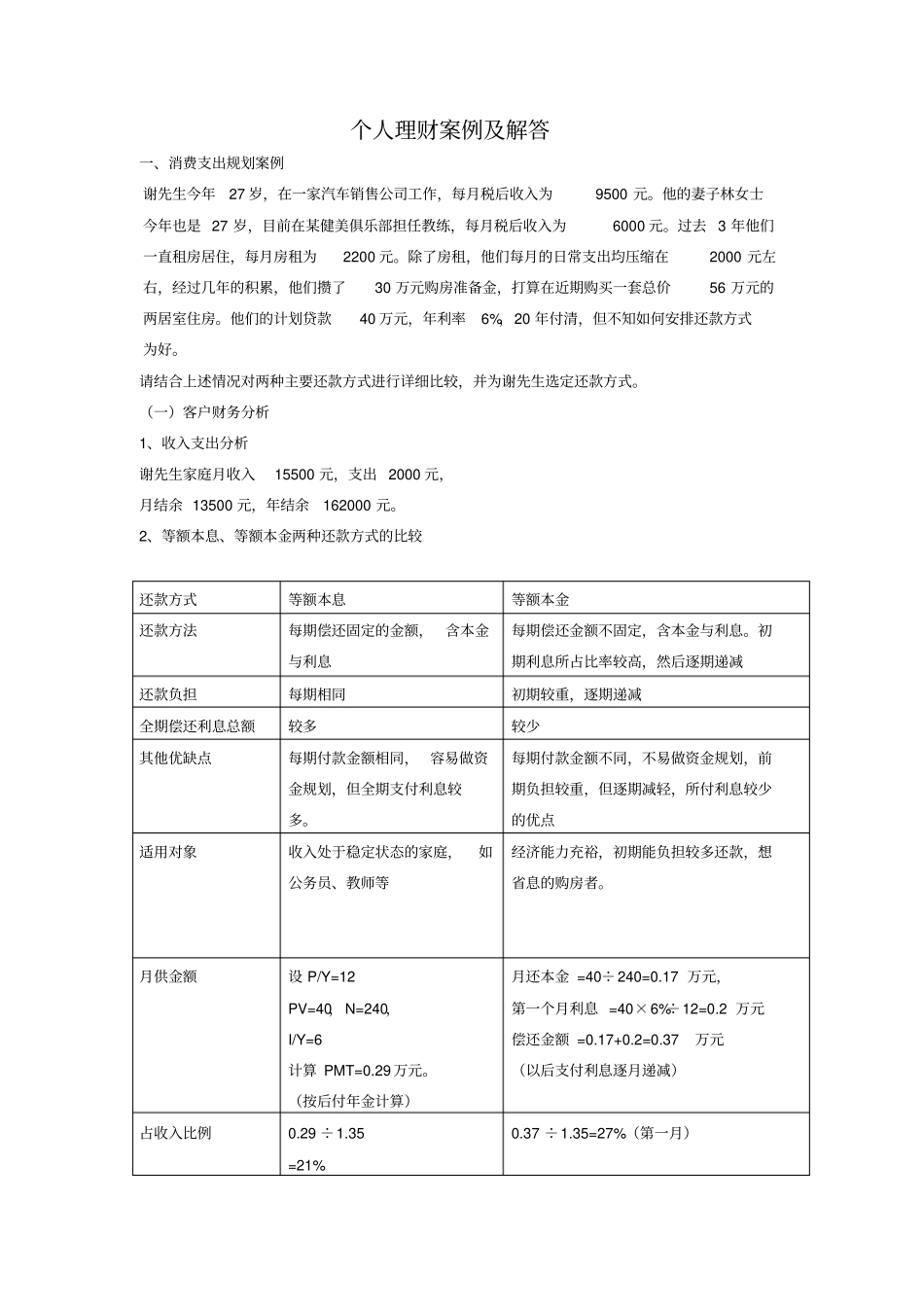

2、等额本息、等额本金两种还款方式的比较还款方式等额本息等额本金还款方法每期偿还固定的金额,含本金与利息每期偿还金额不固定,含本金与利息

初期利息所占比率较高,然后逐期递减还款负担每期相同初期较重,逐期递减全期偿还利息总额较多较少其他优缺点每期付款金额相同,容易做资金规划,但全期支付利息较多

每期付款金额不同,不易做资金规划,前期负担较重,但逐期减轻,所付利息较少的优点适用对象收入处于稳定状态的家庭,如公务员、教师等经济能力充裕,初期能负担较多还款,想省息的购房者

月供金额设P/Y=12PV=40,N=240,I/Y=6计算PMT=0

(按后付年金计算)月还本金=40÷240=0

17万元,第一个月利息=40×6%÷12=0

2万元偿还金额=0

37万元(以后支付利息逐月递减)占收入比例0

35=21%0

35=27%(第一月)按揭还款总额0

29×240=69

6万元40+24

58万元偿还利息总额69

6-40=29

17×240×241÷2×6%÷12=24