第四章建筑工程造价的费用组成4

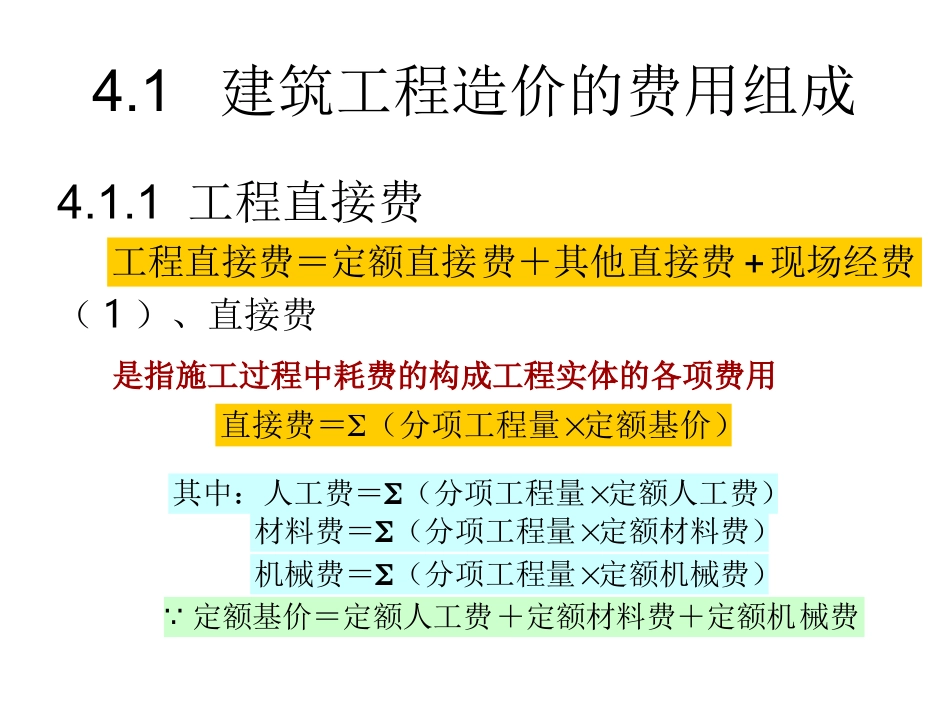

1建筑工程造价的费用组成4

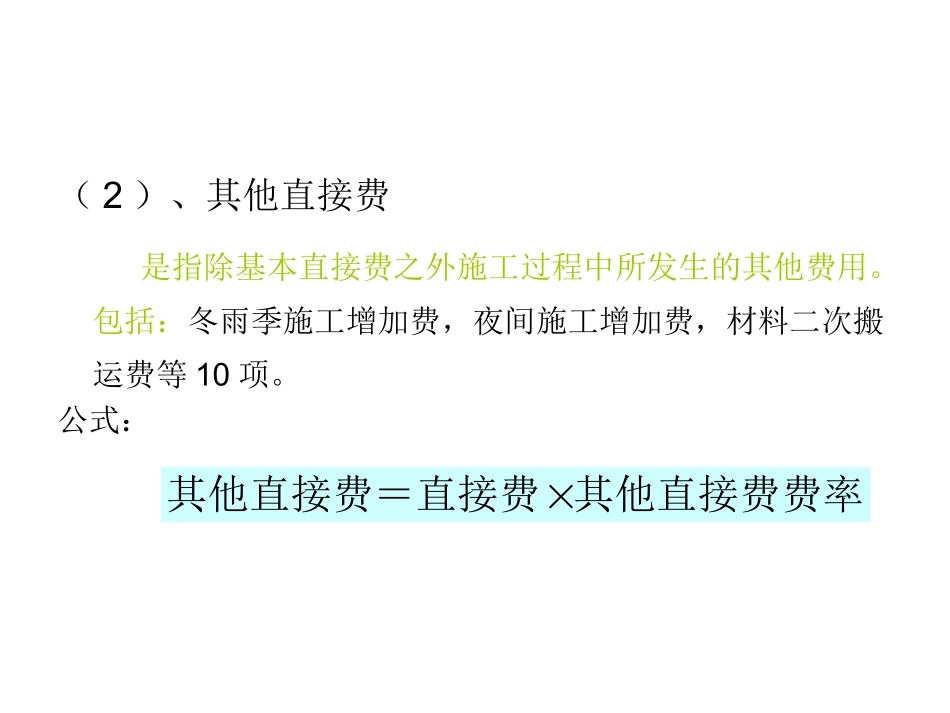

1工程直接费(1)、直接费是指施工过程中耗费的构成工程实体的各项费用定额人工费)(分项工程量其中:人工费=定额材料费)(分项工程量材料费=定额机械费)(分项工程量机械费=械费+定额材料费+定额机定额基价=定额人工费定额基价)(分项工程量直接费=现场经费费+其他直接费工程直接费=定额直接(2)、其他直接费是指除基本直接费之外施工过程中所发生的其他费用

包括:冬雨季施工增加费,夜间施工增加费,材料二次搬运费等10项

公式:其他直接费费率其他直接费=直接费(3)、现场经费是指为施工准备、组织施工生产和管理所需的费用

包括:临时设施费、现场管理费

公式:现场经费费率现场经费=直接费4

2间接费是指施工企业为组织施工和进行经营管理,以及间接为建筑安装生产服务的各项费用

包括:企业管理费、财务费用、其他费用

公式:间接费费率间接费=直接工程费4

3利润是指施工企业完成所承包工程应收取的利润

公式:计划利润率间接费)直接工程费利润=(4

4税金是指按国家税法规定的应计入建筑安装工程造价内的营业税、城市建设维护税及教育费附加

公式:税率计划利润)间接费税金=(直接工程费市非外资企业市外商投资企业省内其他地区市区县城|镇不在市区|县城|镇市区县城|镇不在市区|县城|镇不含税工程造价综合税率(%)3

5工程总造价税金计划利润间接费费工程总造价=直接工程4

2建筑工程计价方式4

1定额计价方式是指以预算定额为基准确定各分部分项工程的人、材、机消耗量和定额直接费,从而确定单位工程造价的计价方法

根据施工图计算分部分项工程工程量套定额基价确定分部分项工程直接费通过工料分析确定分部分项工程人材机消耗量定额汇