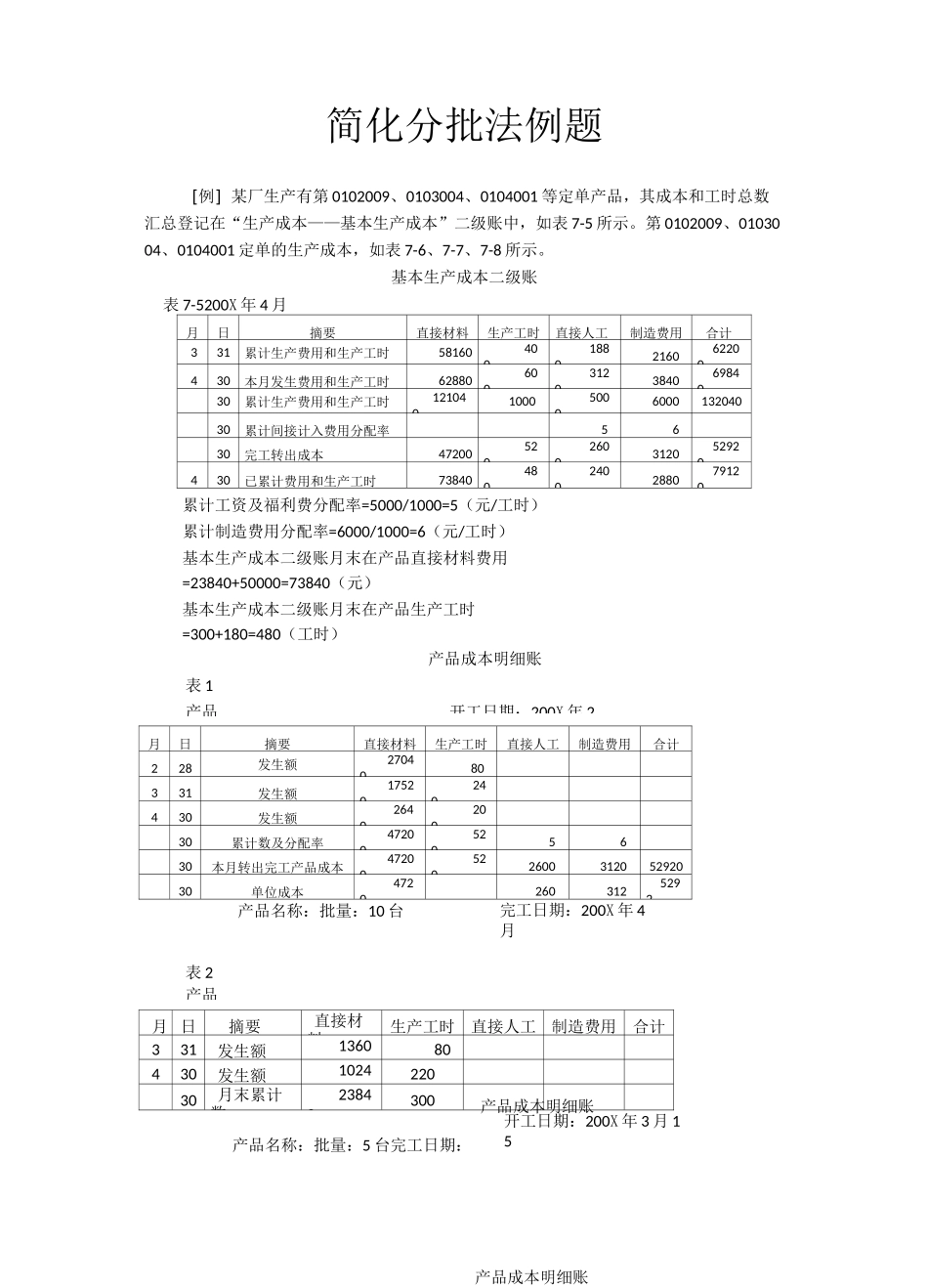

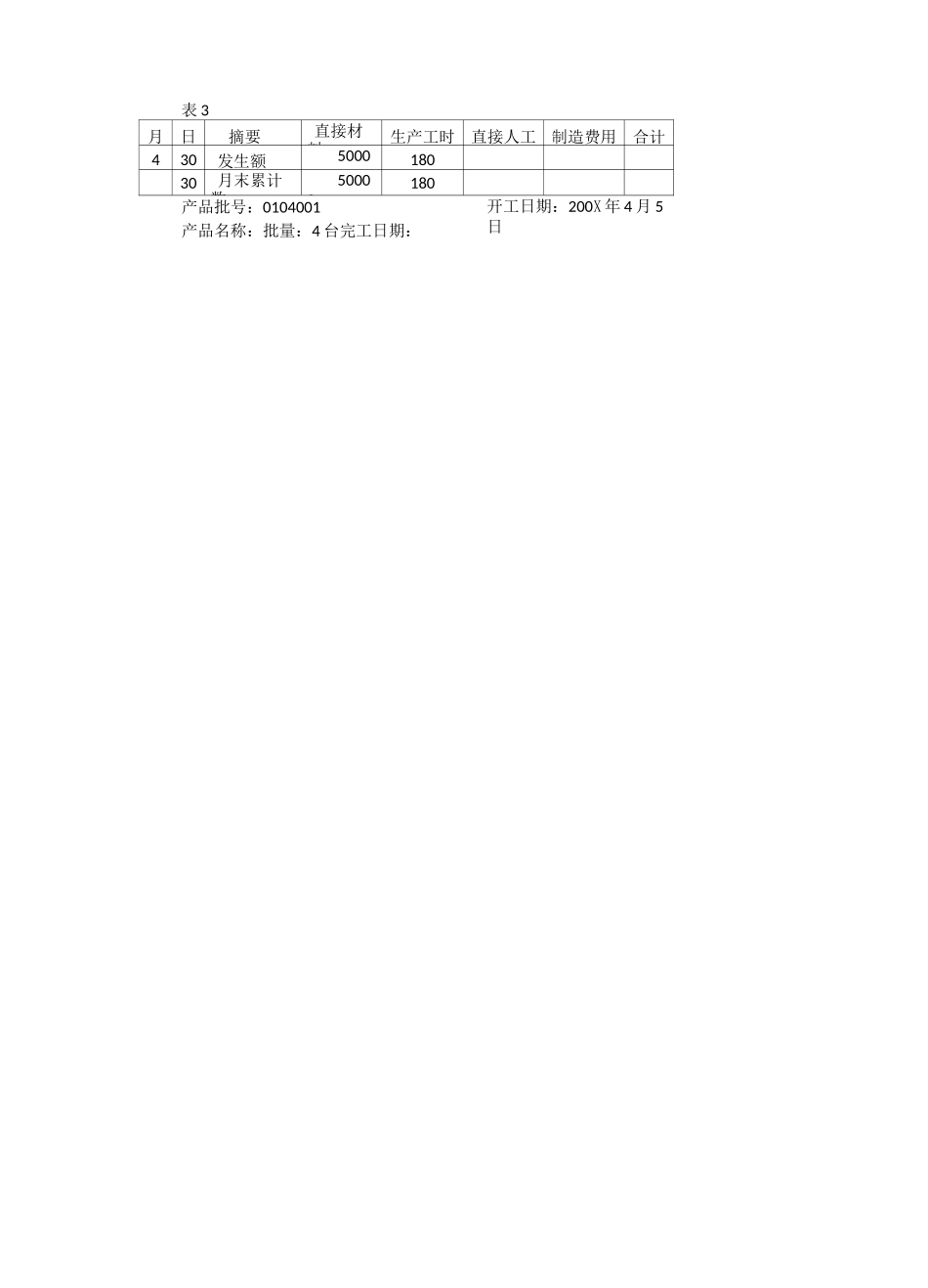

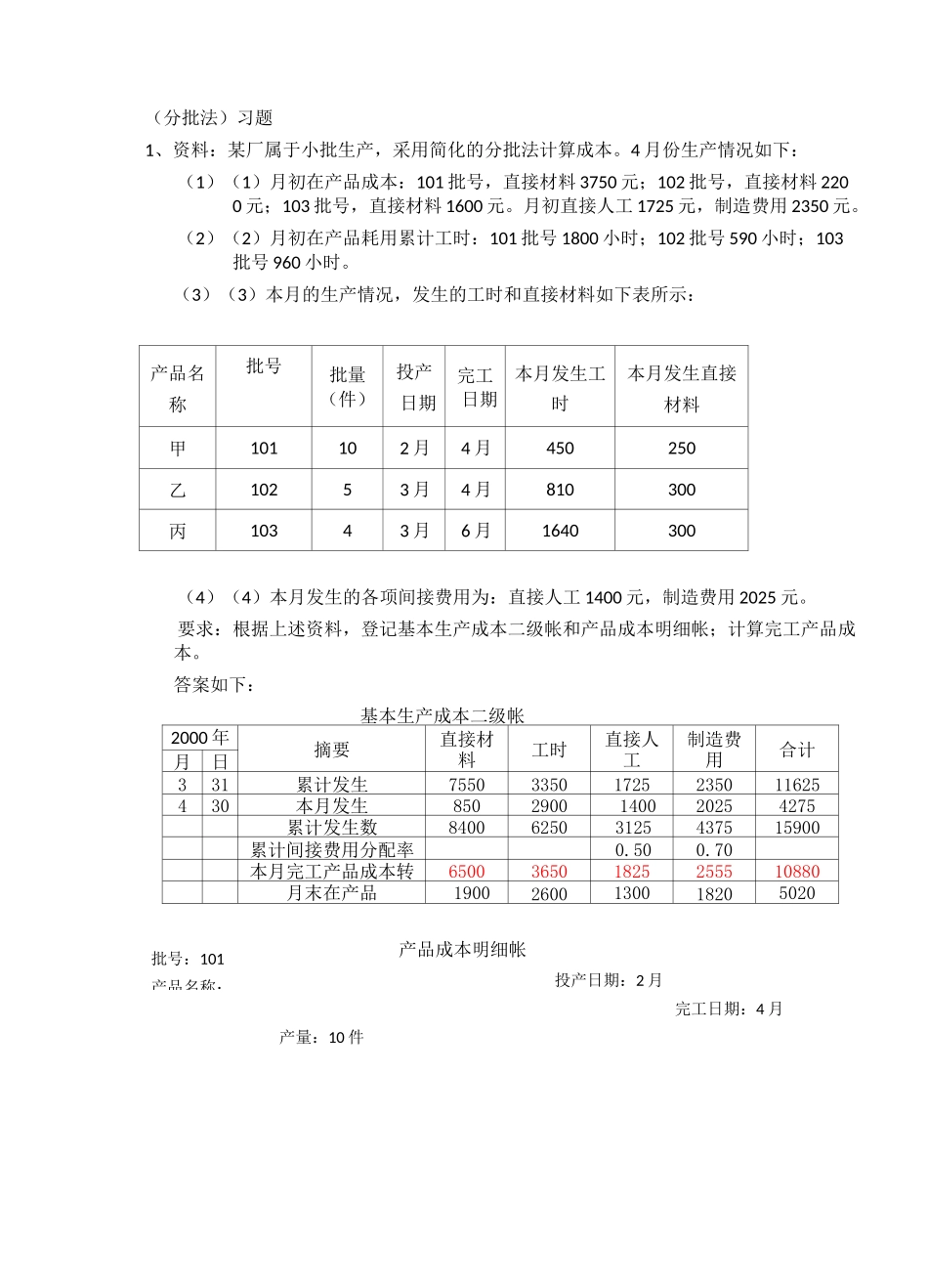

表1产品产品成本明细账开工日期:200X年2表2产品简化分批法例题[例]某厂生产有第0102009、0103004、0104001等定单产品,其成本和工时总数汇总登记在“生产成本——基本生产成本”二级账中,如表7-5所示

第0102009、0103004、0104001定单的生产成本,如表7-6、7-7、7-8所示

基本生产成本二级账表7-5200X年4月月日摘要直接材料生产工时直接人工制造费用合计331累计生产费用和生产工时581604001880216062200430本月发生费用和生产工时62880600312038406984030累计生产费用和生产工时12104010005000600013204030累计间接计入费用分配率5630完工转出成本472005202600312052920430已累计费用和生产工时738404802400288079120累计工资及福利费分配率=5000/1000=5(元/工时)累计制造费用分配率=6000/1000=6(元/工时)基本生产成本二级账月末在产品直接材料费用=23840+50000=73840(元)基本生产成本二级账月末在产品生产工时=300+180=480(工时)月日摘要直接材料生产工时直接人工制造费用合计228发生额2704080331发生额17520240430发生额264020030累计数及分配率472005205630本月转出完工产品成本47200520260031205292030单位成本47202603125292月日摘要直接材料生产工时直接人工制造费用合计331发生额1360080430发生额1024022030月末累计数23840300产品名称:批量:10台完工日期:200X年4月产品成本明细账开工日期:200X年3月15产品名称:批量:5台完工日期:产品成本明细账表3月日摘要直接材料生产工时直接人工制