自制半成品和库存商品自制半成品自制半成品是指经过一定生产过程,已验收入库,尚需继续加工的中间产品

区分:外购的“原材料”自制半成品核算的基本账户“自制半成品”

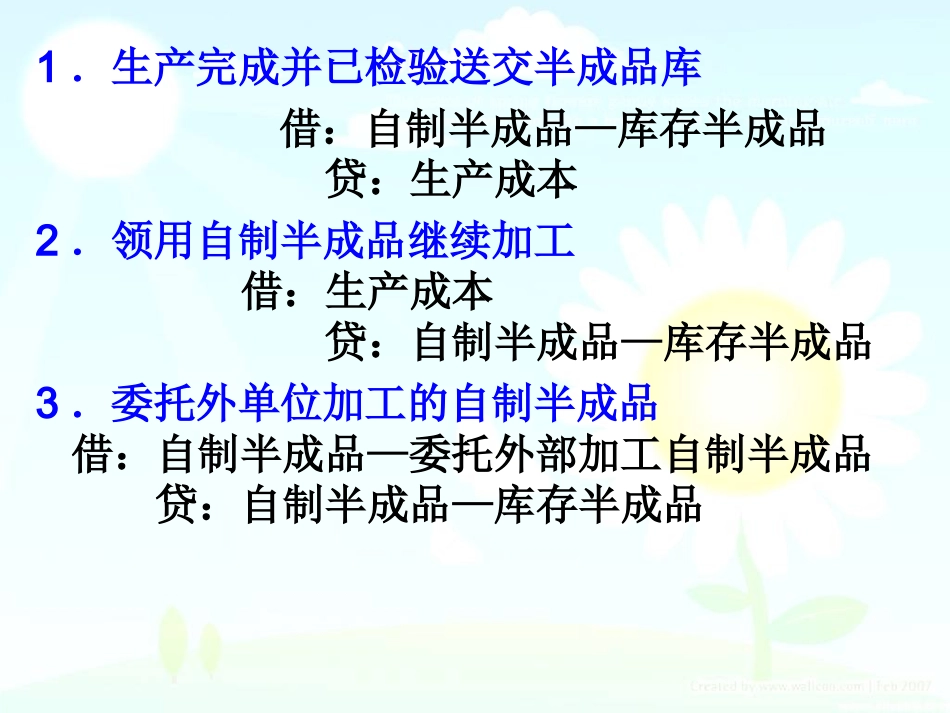

1.生产完成并已检验送交半成品库借:自制半成品—库存半成品贷:生产成本2.领用自制半成品继续加工借:生产成本贷:自制半成品—库存半成品3.委托外单位加工的自制半成品借:自制半成品—委托外部加工自制半成品贷:自制半成品—库存半成品4.支付的外部加工费和运杂费等借:自制半成品—委托外部加工自制半成品贷:银行存款等5.加工完成验收入库的自制半成品借:自制半成品—库存半成品贷:自制半成品—委托外部加工自制半成品库存商品1

工业企业库存商品的核算工业企业的产成品一般按实际成本进行核算,平时产成品收入和发出只按数量登记“库存商品”明细账

月度终了,按计算确定的入库入库产成品的实际成本,借记“库存商品”科目,贷记“生产成本”科借记“库存商品”科目,贷记“生产成本”科目

对销售发出发出的产成品,按先进先出法、加权平均法、移动平均法、后进先出法或个别计价法等方法确定的实际成本,借记“主营业务成本”等科目,借记“主营业务成本”等科目,贷记“库存商品”科目

贷记“库存商品”科目

产成品种类比较多的工业企业,也可以按计划成本核算

““库存商品库存商品”科目按计划成本核算”科目按计划成本核算,产成品的实际成本与计划成本的差异在单独设置的“差异在单独设置的“产品成品差异产品成品差异”科目”科目核算核算

平时,产成品的收人和发出均按计划成本登记“库存商品”明细账

月末,根据产品入库单汇总表,按入库入库产品的计划成本,借:库存商品(计划成本)贷:生产成本(实际成本)产品成本差异(借记或贷记)对于销售发出发出的产成品借:主营业务成本(计划成本)贷:库存商品同时,按销售发出商品应分摊的产品成本差异借:主营业务成本贷:产品成本差异产品成本差异的分摊方