生产预算的编制生产预算基础知识生产预算是预算期内企业产品生产活动或劳务活动的预算

主要依据预算编制大纲拟定的生产目标和销售预算所确定的产品发货数量、产品库存、销售结构,以及企业的生产能力、材料及人工消耗定额、成本定额、费用定额、价格水平等资料编制

在产品供不应求的企业,生产预算编制的依据主要是预算编制大纲拟定的生产目标、企业的生产能力、各项成本费用定额等

生产预算涉及企业生产经营过程中的各个方面,是企业组织产品生产、控制产品生产和生产资金占用、考核生产部门工作业绩的主要依据

生产预算的编制部门生产预算的执行部门是生产部门,因此,生产部门是编制生产预算的主体

由于企业的生产活动与销售、供应、人力资源等活动有着密不可分的关系,是企业生产经营活动的中心环节,因此,与生产活动相关的部门和人员都应参与到生产预算的编制中

其中,财务部门要主导产品成本预算的编制,人力资源部门要主导直接人工预算的编制

生产预算的内容生产预算涉及产量预算、工业总产值预算和产品成本预算三个方面,产品成本预算又分为直接材料、直接人工和制造费用预算三部分,跨预算期生产的产品还要编制在产品存货预算

生产预算具体包括产品产量预算、工业总产值预算、直接材料预算、间接材料预算、直接人工预算、制造费用预算、产品成本预算、在产品存货预算、质量预算等

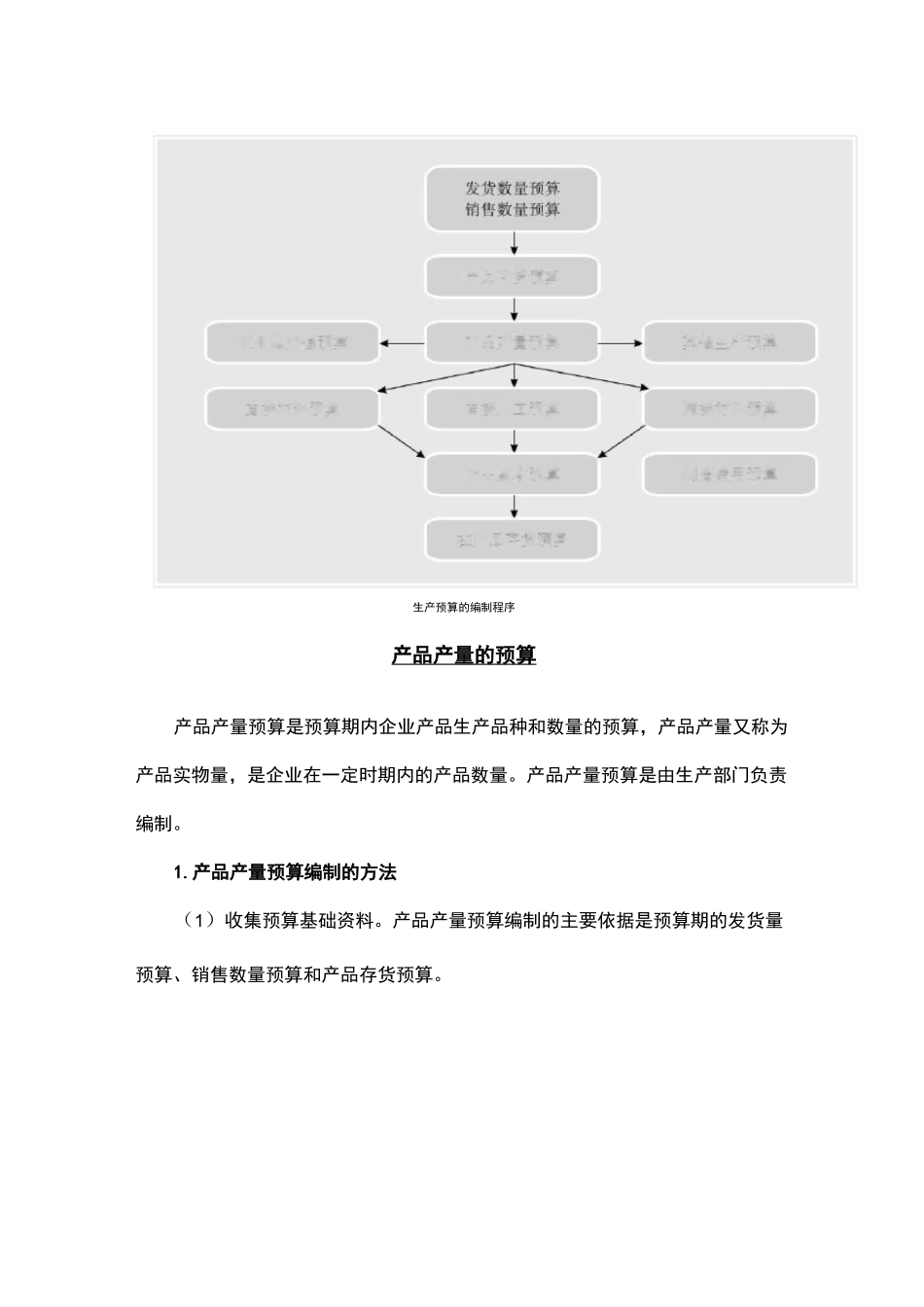

生产预算的编制程序一般情况下,企业的产品生产和产品销售是不可能做到在时间上同步、空间上平行的

因此,为了在满足市场需求的前提下,避免造成产品积压,除了按客户订单生产的专供产品、特殊产品外,企业需要对市场上通用的各种产品制定一个能够保证销售活动正常进行的合理库存数量,这个合理的库存数量称为产品库存定额

如果企业能够长期保持产品库存定额不变,并严格按定额储备产品,那么,企业的生产预算就完全可以按照销售数量预算进行编制,即销售多少就生产多少

然而,现实中的企业生产经营活动时