6受约束回归在建立回归模型时,有时根据经济理论需对模型中变量的参数施加一定的约束条件

如:0阶齐次性条件的消费需求函数1阶齐次性条件的C-D生产函数模型施加约束条件后进行回归,称为受约束回归(restrictedregression);不加任何约束的回归称为无约束回归(unrestrictedregression)

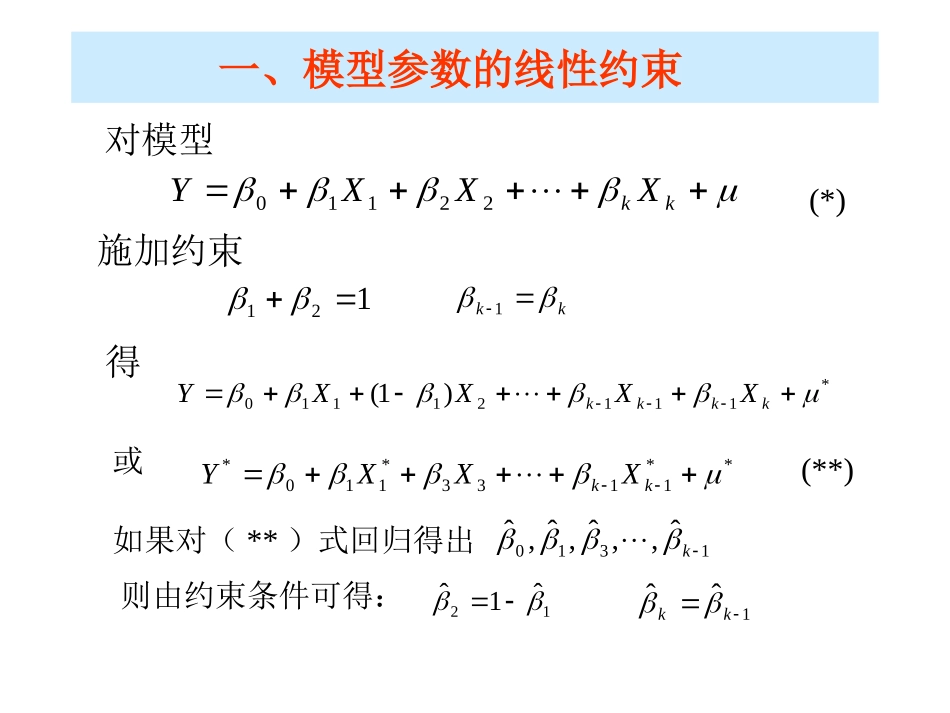

受约束回归一、模型参数的线性约束二、对回归模型增加或减少解释变量三、参数的稳定性*四、非线性约束一、模型参数的线性约束对模型kkXXXY22110施加约束121kk1得*11121110)1(kkkkXXXXY或**1133*110*kkXXXY(*)(**)如果对(**)式回归得出1310ˆ,,ˆ,ˆ,ˆk则由约束条件可得:12ˆ1ˆ1ˆˆkk然而,对所考查的具体问题能否施加约束

需进一步进行相应的检验

常用的检验有:F检验、x2检验与t检验,主要介绍F检验在同一样本下,记无约束样本回归模型为eβXYˆ受约束样本回归模型为**ˆeβXY于是)ββX(eβXeβXβXYe****ˆˆˆˆˆ受约束样本回归模型的残差平方和RSSR)ββX(X)ββ(eeee****ˆˆˆˆ于是eeee**e’e为无约束样本回归模型的残差平方和RSSU(*)受约束与无约束模型都有相同的TSS由(*)式RSSRRSSU从而ESSRESSU这意味着,通常情况下,对模型施加约束条件会降低模型的解释能力

但是,如果约束条件为真,则受约束回归模型与无约束回归模型具有相同的解释能力,RSSR与RSSU的差异变小

可用RSSR-RSSU的大小来检验约束的真实性根据数理统计学的知识:)1(~/22UUknRSS