商业企业成本会计核算实务(一)商业企业1

特点:是从事商品的流通;2

经营环节为:采购、储存、调拨、销售,将工农业生产的商品通过买卖行为从生产领域转移到流通领域,通过进销差价赚取利润

商业企业包括了商业零售企业和商业批发企业

商业零售企业经营特点是:1

交易方式主要包括一手钱、一手货的现金交易和集中收款,货款分管方式

零售业的库存商品一部分存放于仓库,另一部分存放于柜组

柜台与仓库的商品一般由同一实物负责人经营

由于零售经营的这些特点,对销售的商品,一般采用售价金额核算法

商品批发企业经营特点是:1

进销批量较大、储存量大

商品批发业务应从价值上、数量上全面反映商品流通全过程

商品批发业务一般应采用数量进价金额核算法

商业企业主要经营业务1

商品购进的核算2

商品调拨的核算3

商品销售的核算(二)核算方法指商品购销存的核算方法,即企业的库存商品明细账用什么价格来记账

售价金额核算法数量进价金额核算法售价金额核算法下科目设置:1

“商品采购”或“在途物资”;2

“库存商品”;3

“商品进销差价”;4

“进货费用”

进价金额核算法下科目设置:1

“在途物资”;2

“库存商品”;3

“进货费用”

进货运费的三种处理方式:1

计入采购成本;2

计入销售费用;3

售价金额核算法1

按售价记账,只记金额不记数量;2

售价与进价的差额通过“商品进销差价”核算;3

把大量按各种不同品种开设的库存商品明细账归并为按实物负责人来分户设置的明细账(实物负责制),定期实地盘点

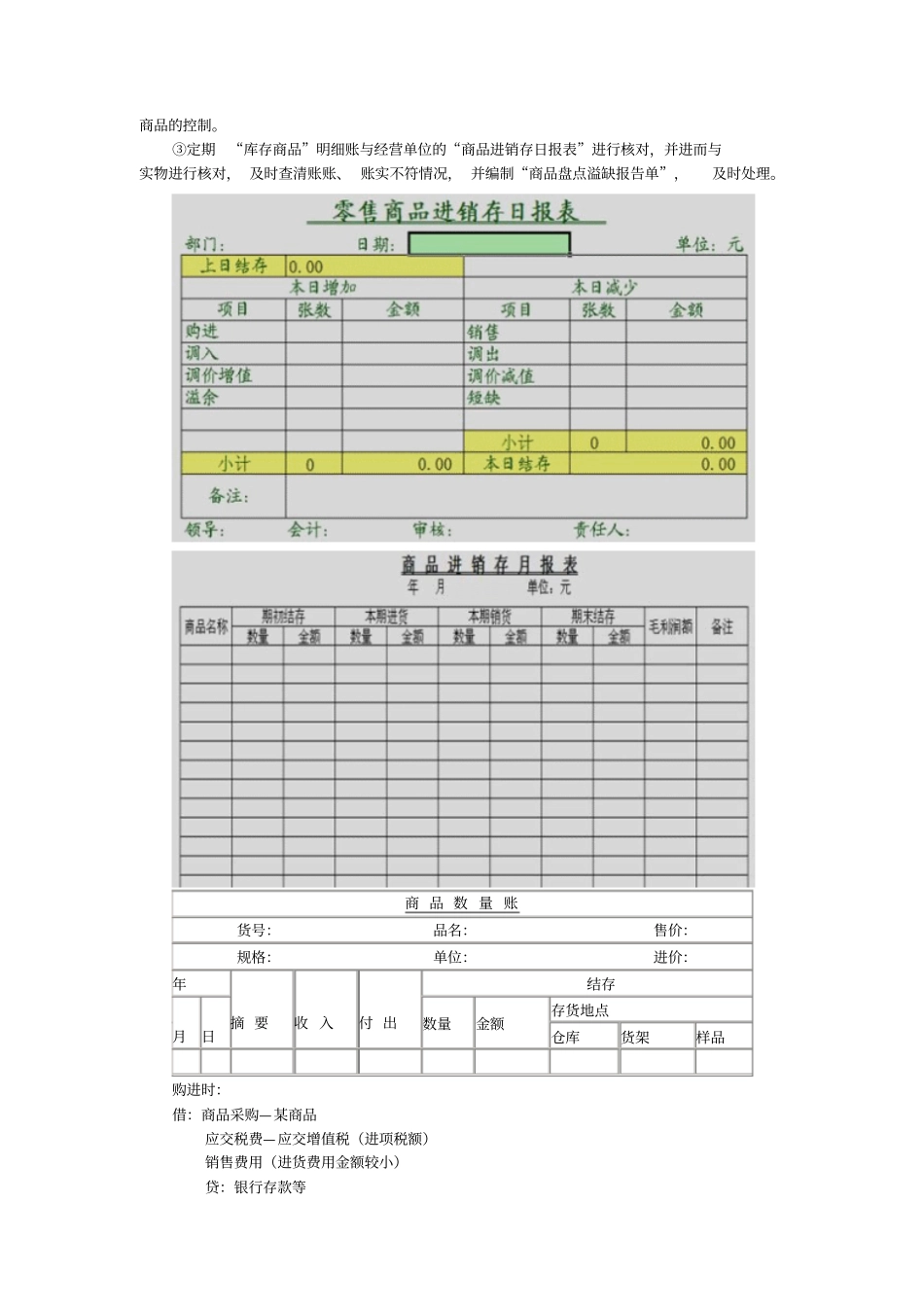

①平时,编制“商品进销存日报表”,作为与会计部门进行核对的依据

②月末,应根据“商品进销存日报表”编制“商品进销存月报表”,并据以对其所管理商品的控制

③定期“库存商品”明细账与经营单位的“商品进销存日报表”进行核对,并进而与实物进行核对,及时查清账账、账实不符情况,并编制“商品盘点溢缺报告单”,及