第三章多元线性回归模型一、邹式检验(突变点检验、稳定性检验)1

突变点检验1985—2002年中国家用汽车拥有量(ty,万辆)与城镇居民家庭人均可支配收入(tx,元),数据见表6

1中国家用汽车拥有量(ty)与城镇居民家庭人均可支配收入(tx)数据年份ty(万辆)tx(元)年份ty(万辆)tx(元)198528

11994205

423496

2198634

61995249

964283198742

291002

21996289

674838

9198860

421181

41997358

365160

3198973

121375

71998423

655425

1199081

621510

21999533

885854199196

041700

62000625

3362801992118

62001770

786859

61993155

772577

42002968

987702

8下图是关于ty和tx的散点图:从上图可以看出,1996年是一个突变点,当城镇居民家庭人均可支配收入突破4838

9元之后,城镇居民家庭购买家用汽车的能力大大提高

现在用邹突变点检验法检验1996年是不是一个突变点

H0:两个字样本(1985—1995年,1996—2002年)相对应的模型回归参数相等H1:备择假设是两个子样本对应的回归参数不等

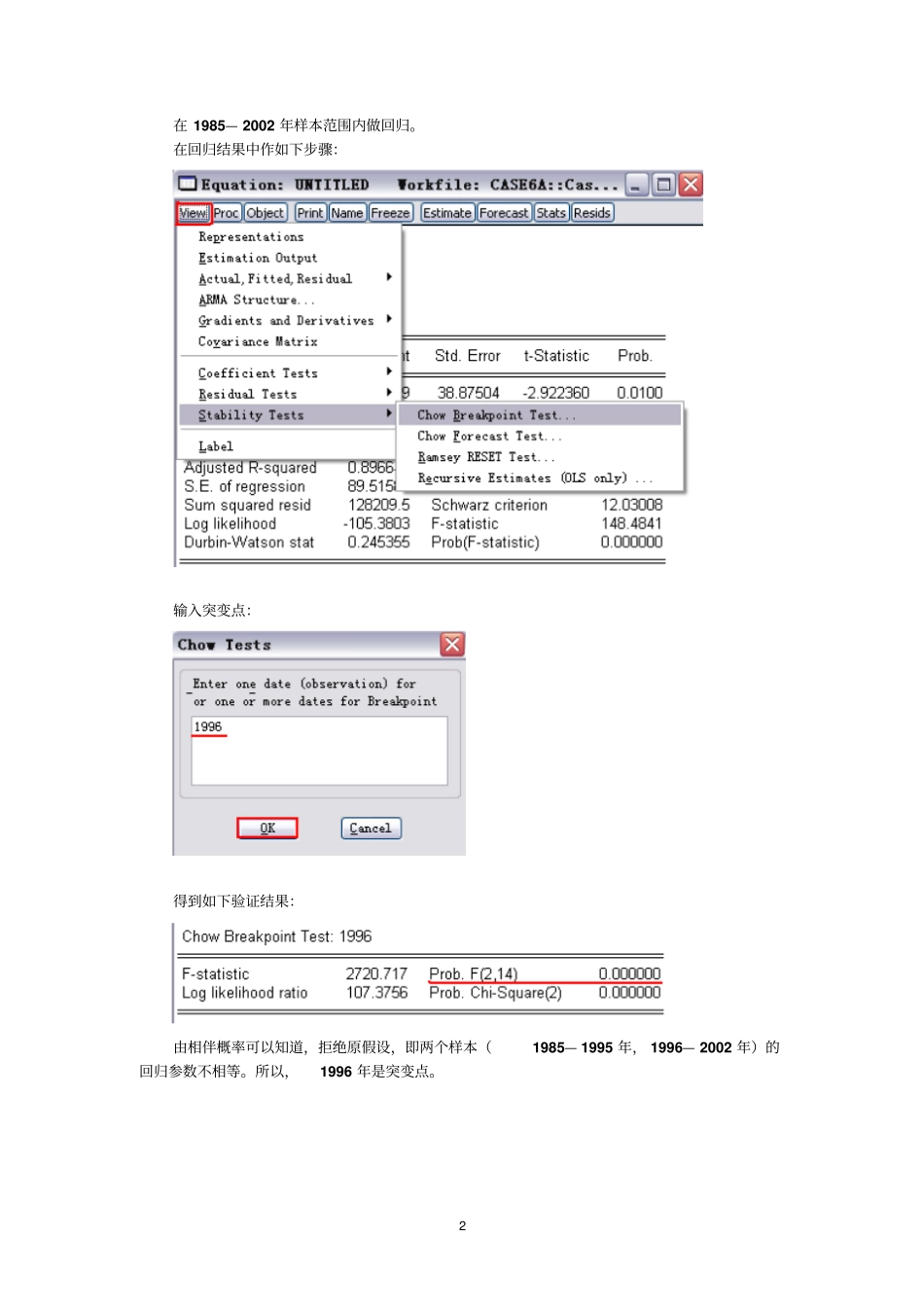

2在1985—2002年样本范围内做回归

在回归结果中作如下步骤:输入突变点:得到如下验证结果:由相伴概率可以知道,拒绝原假设,即两个样本(1985—1995年,1996—2002年)的回归参数不相等

所以,1996年是突变点

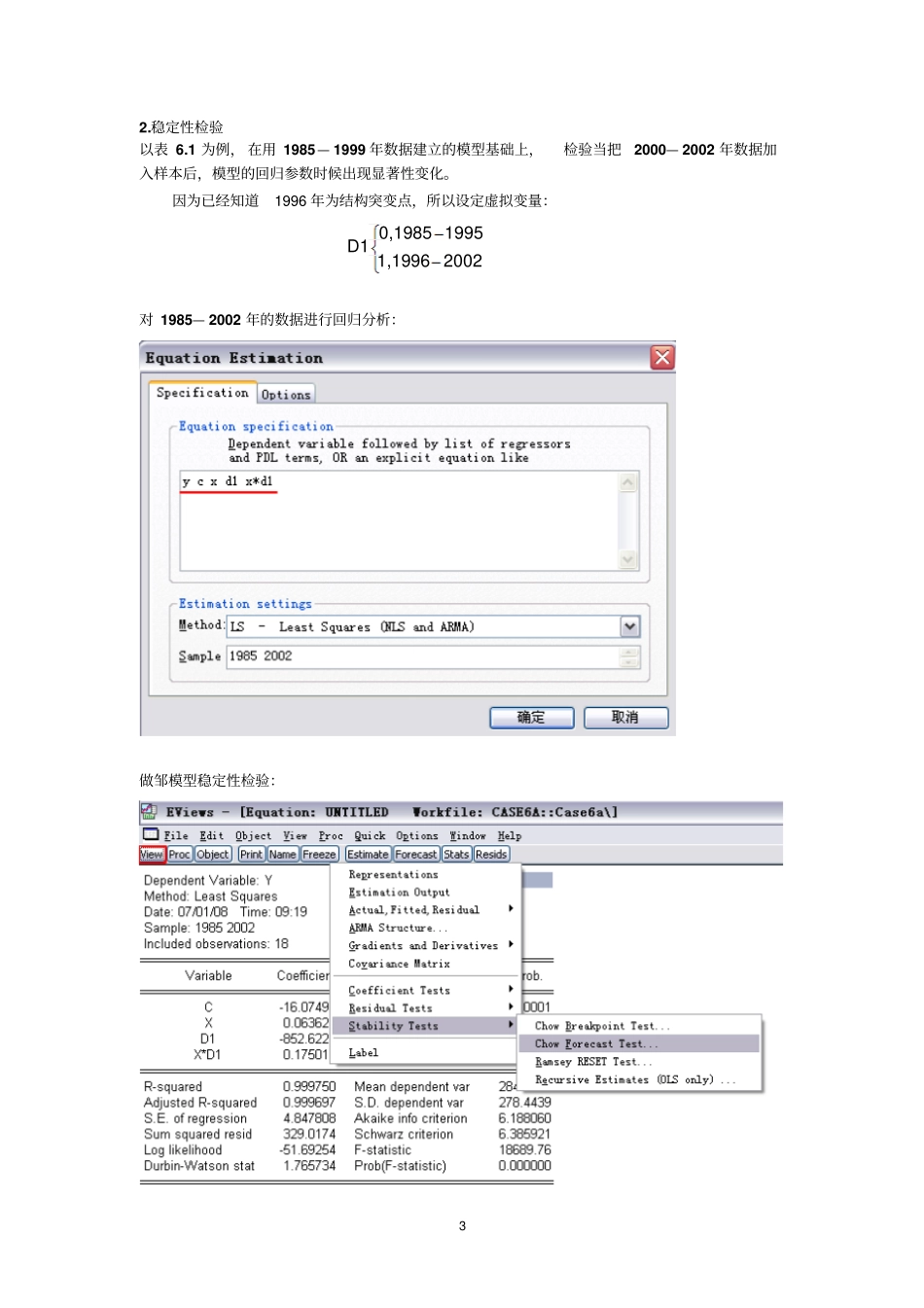

稳定性检验以表6

1为例,在用1985—1999年数据建立的模型基础上,检验当把2000—2002年数据加入样本后,模型的回归参数时候出现显著性变化

因为已经知道19