精心整理案例一资产负债表审计一、上述疑点存在的问题及对报表相关项目的影响1、“应收账款”项目问题:违反了营业收入的确认原则,按实质性测试,采用交款提货方式的销售,以货款已经收到或取得收取货款的权利,同时发票账单和提货单已交给购货方时确认收入实现

所以公司应在20×1年1月10日确认的收入不属于本年营业收入

影响:这样做会虚增本年资产,给报表使用者造成误会

所以:应收账款账户应进行相应调整,减少58500元的虚增资产

2、“长期股权投资”项目问题:康盛公司对B公司的投资占有10%,即对合营企业的投资,属于共同控制,应采用权益法计算,而在权益性投资下,是对股票股利不做处理的

影响:此做法给报表使用者造成误会

所以:长期股权投资账户应进行相应调整,减少50000元

3、“应付账款”项目问题:资产负债表中的应付账款项目金额应为应付账款总账余额与预付账款借方余额的总和

影响:此项目虚减10000元,使得利润虚增,负债减少

造成报表使用者误解

所以:应付账款账户应相应调整,金额调整为435000元

应付账款应从贷方转精心整理到预付账款的借方

会计分录如下:借:应付账款10000贷:银行存款100004、“预提费用”项目问题:向银行借入6个月的生产周转款,到期一次还本付息,康盛公司未作任何会计处理

影响:少计提了6个月的利息

所以:借款应贷记“短期借款”账户,借款所发生的利息应计入“预提费用”账户

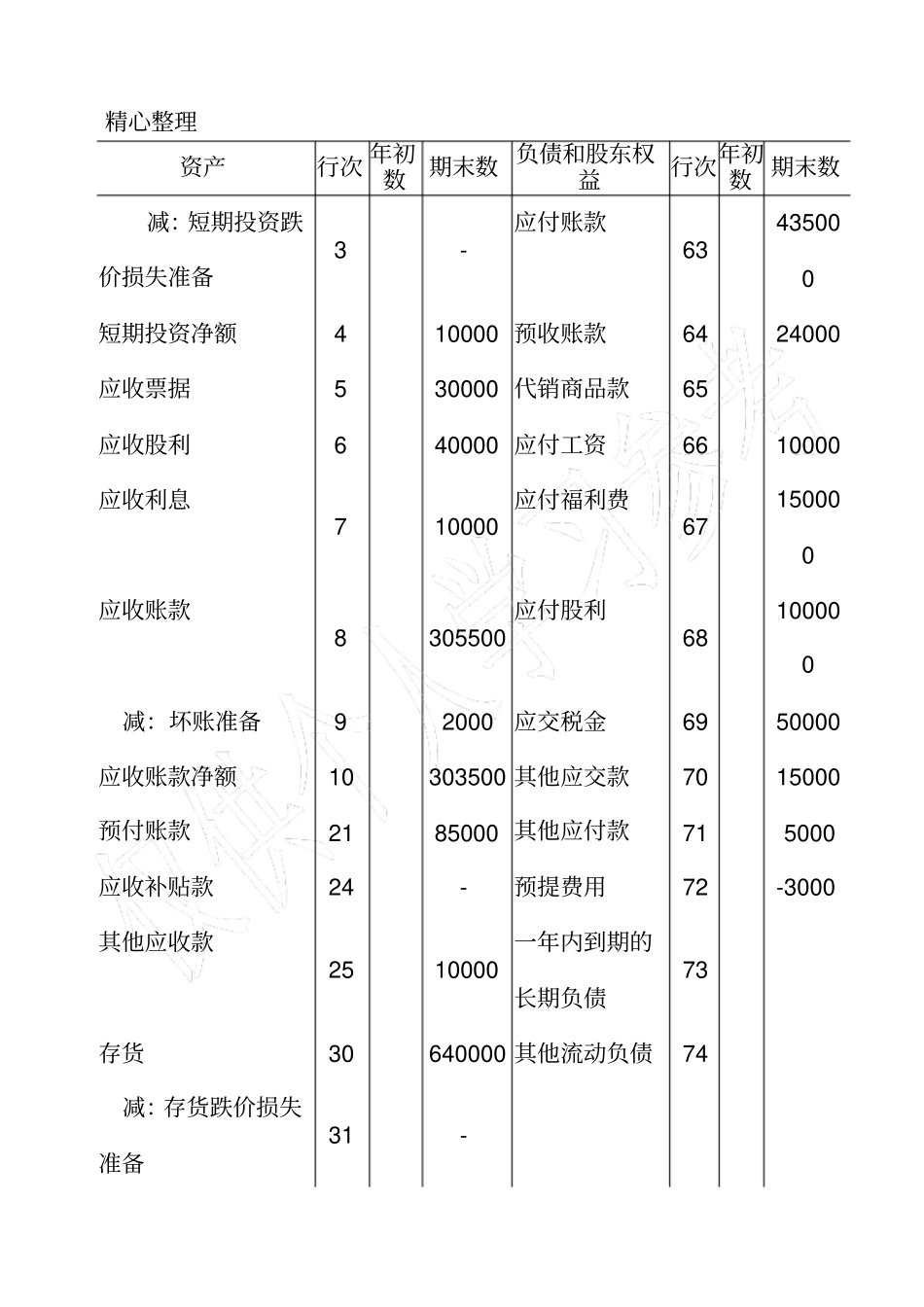

作正确的会计分录如下:借:预提费用3000贷:应付利息3000二、重新编制资产负债表表1资产负债表会股01表编制单位:康盛股份公司20××年12月31日金额单位:元资产行次年初数期末数负债和股东权益行次年初数期末数流动资产:流动负债:货币资金1略490000短期借款61略200000短期投资210000应付票据62150000精心整理资产行次年初数期末数负债和股东权益行次年初数期末数减:短期投