成本的归集和分配成本计算的过程实际上是成本的归集和分配过程,生产经营成本通过多次的归集和分配,最终计算出产品总成本和单位成本

一、生产费用的归集和分配(一)材料费用的归集和分配在企业的生产活动中,要大量消耗各种材料,如各种原料及主要材料、辅助材料及燃料

它们有的用于产品生产,有的用于维护生产设备和管理、组织生产,此外,还有的用于非工业生产等

其中应计入产品成本的生产用料,还应按照成本项目归集,如用于构成产品实体的原料及主要材料和有助于产品形成的辅助材料,列入“直接材料”项目;用于生产的燃料列入“燃料和动力”项目;用于维护生产设备和管理生产的各种材料列入“制造费用”项目

不应计入产品成本而属于期间费用的材料费用则应列入“管理费用”、“营业费用”科目

用于购置和建造固定资产、其他资产方面的材料费用,则不得列入产品成本,也不得列入期间费用

1.材料费用计入产品成本和期间费用的方法用于产品生产的原料及主要材料,如纺织用的原棉、铸造用的生铁、冶炼用的矿石、造酒用的大麦、制皂用的油脂等,通常是按照产品分别领用的,属于直接费用,应根据领料凭证直接记入各种产品成本的“直接材料”项目

但是,有时一批材料为几批产品共同耗用

例如,某些化工生产的用料,属于间接费用,则要采用简便的分配方法,分配计入各种产品成本

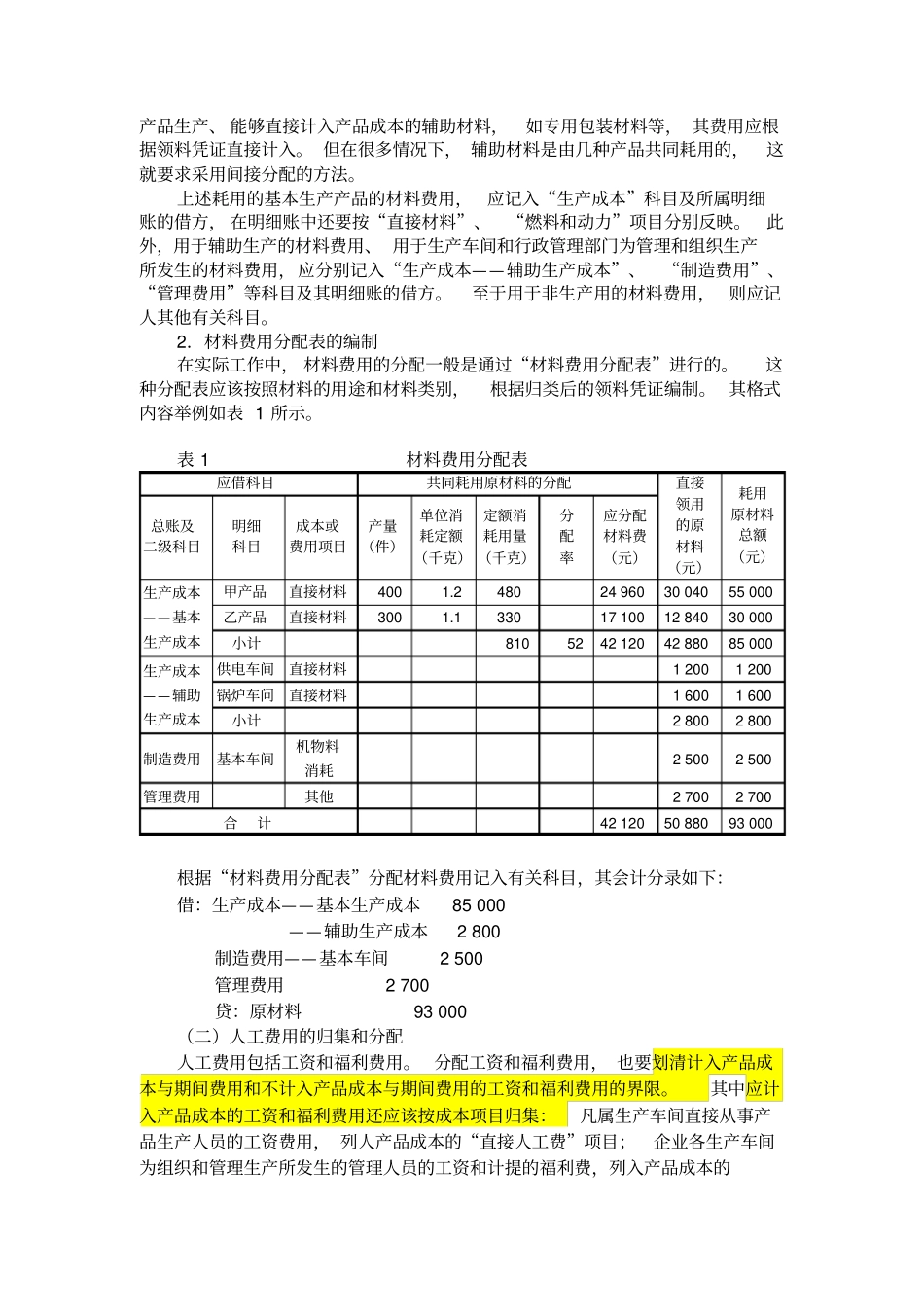

在消耗定额比较准确的情况下,通常采用材料定额消耗量比例或材料定额成本的比例进行分配,计算公式如下:分配率=量(或定额成本)之和各种产品材料定额消耗实际成本)材料实际总消耗量(或材料数量(费用)某种产品应分配的=消耗量(或定额成本)该种产品的材料定额×分配率【例1】领用某种原材料2106千克,单价20元,原材料费用合计42120元,生产甲产品400件,乙产品300件

甲产品消耗定额1

2千克,乙产品消耗定额1

分配结果如下:分配率=1

140012042=33048012