1技术经济原理及其应用课程作业:某新建项目财务分析一、项目概况某新建项目,年产A产品50万吨,其主要技术和设备拟从国外引进

厂址位于某城市近郊,占用农田约30公顷

靠近铁路、公路、码头,水陆交通运输方便;靠近主要原料和燃料产地,供应有保证;水电供应可靠

该项目拟两年建成,三年达产,即在第三年投产当年生产负荷达到设计生产能力的40%(20万吨),第四年达到60%(30万吨),第五年达到设计产量

生产期按10年计算,加上两年建设期,计算期为12年

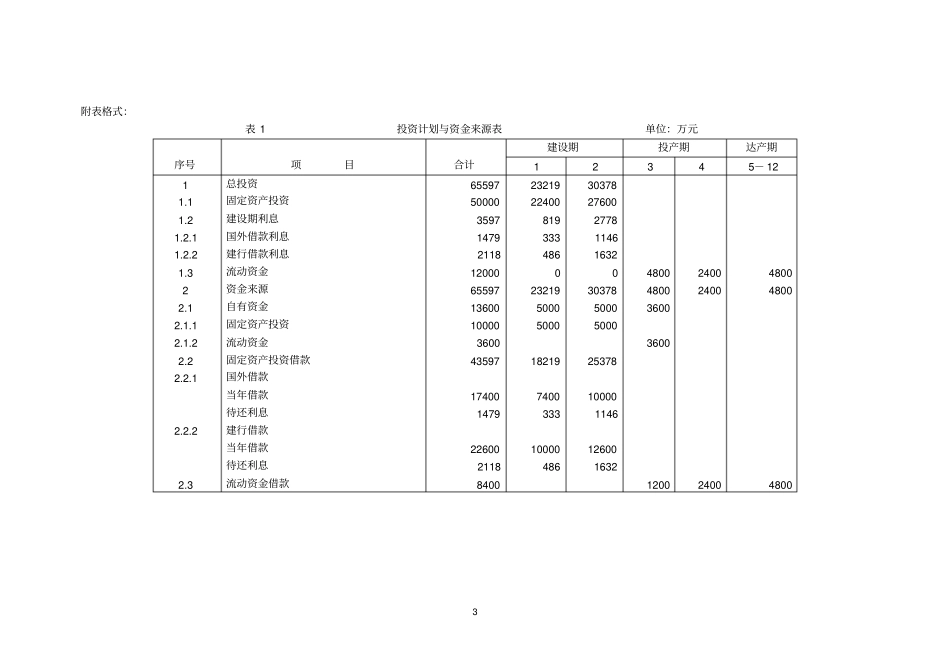

二、项目财务数据测算(一)投资估算及资金筹集1、固定资产投资估算(含涨价预备费)为50000万元,其中外币2000万美元,折合人民币17400万元(按当时官方汇率1美元=8

7元),全部通过中国银行向国外借款,年利率9%,宽限期2年,偿还期4年,等额偿还本金

人民币部分(32600万元)包括:项目自有资金(资本金)10000万元,向中国建设银行借款22600万元,年利率为9

72%,国内借款建设期利息按复利累计计算到投产后第一年支付

国外借款建设期利息按复利累计算到建设期末,与本金合计在一起,按4年等额偿还

2、流动资金估算为12000万元,其中:项目自有资金为3600万元,向中国工商银行借款8400万元,年利率为10

三年投产期间,各年投入的流动资金分别为4800万元、2400万元和4800万元

投资计划与资金来源见表1

(二)销售收入与销售税金及附加1、销售收入(不含增值税)经分析预测,建设期末的A产品售价(不含增值税)每吨为900元,投产第一年的销售收入为18000万元,第二年为27000万元,其后年份均为45000万元

2、销售税金及附加(1)增值税

该产品增值税率为17%,(增值税的计算公式:增值税应纳税额=当期销项税额-当期进项税额,其中销项税额=年销售收入×17%,进项税额按生产能力利用测算:投产期前两年分别为7