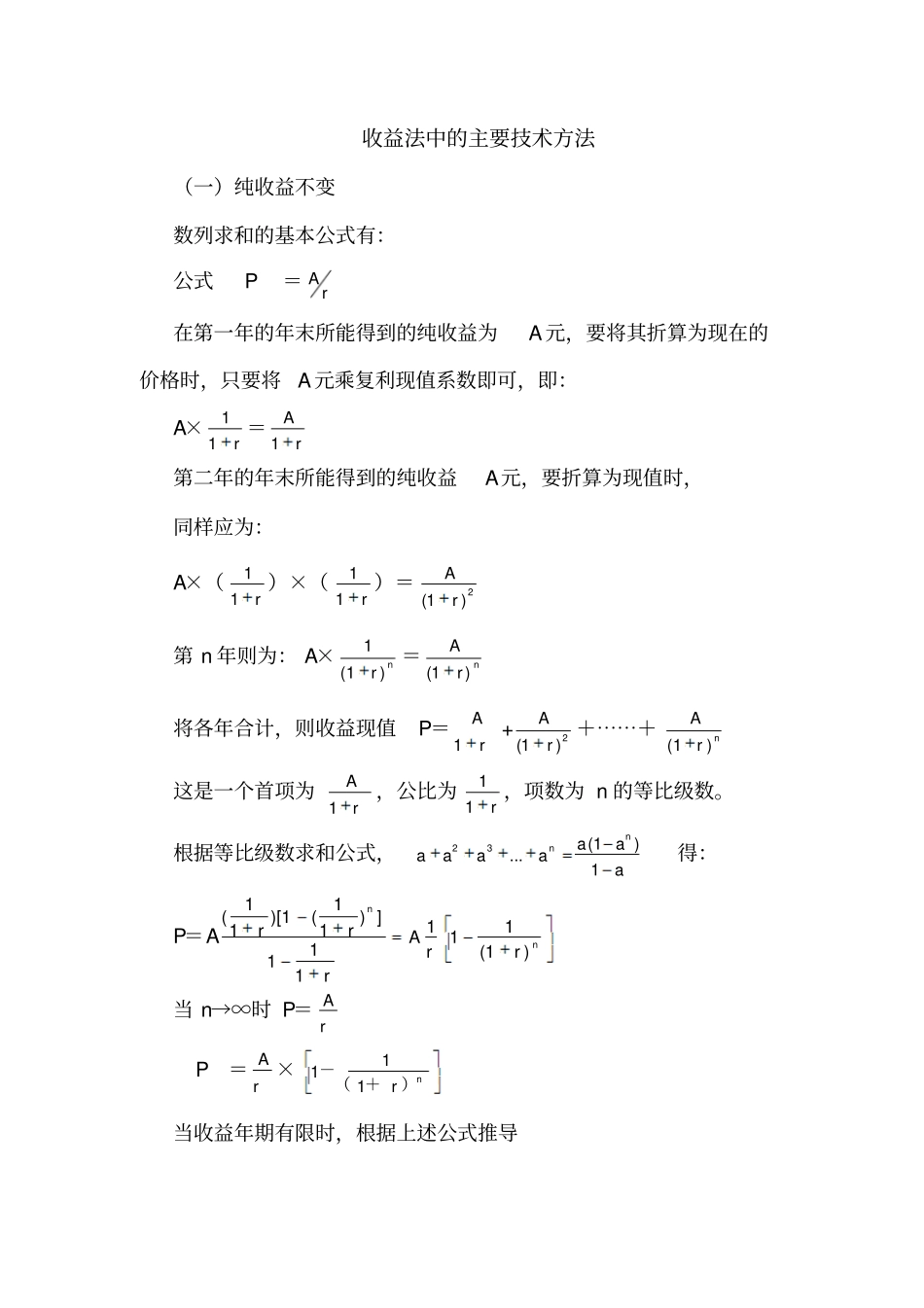

收益法中的主要技术方法(一)纯收益不变数列求和的基本公式有:公式P=rA在第一年的年末所能得到的纯收益为A元,要将其折算为现在的价格时,只要将A元乘复利现值系数即可,即:A×r11=rA1第二年的年末所能得到的纯收益A元,要折算为现值时,同样应为:A×(r11)×(r11)=2)1(rA第n年则为:A×nr)1(1=nrA)1(将各年合计,则收益现值P=rA1+2)1(rA+⋯⋯+nrA)1(这是一个首项为rA1,公比为r11,项数为n的等比级数

根据等比级数求和公式,23(1)

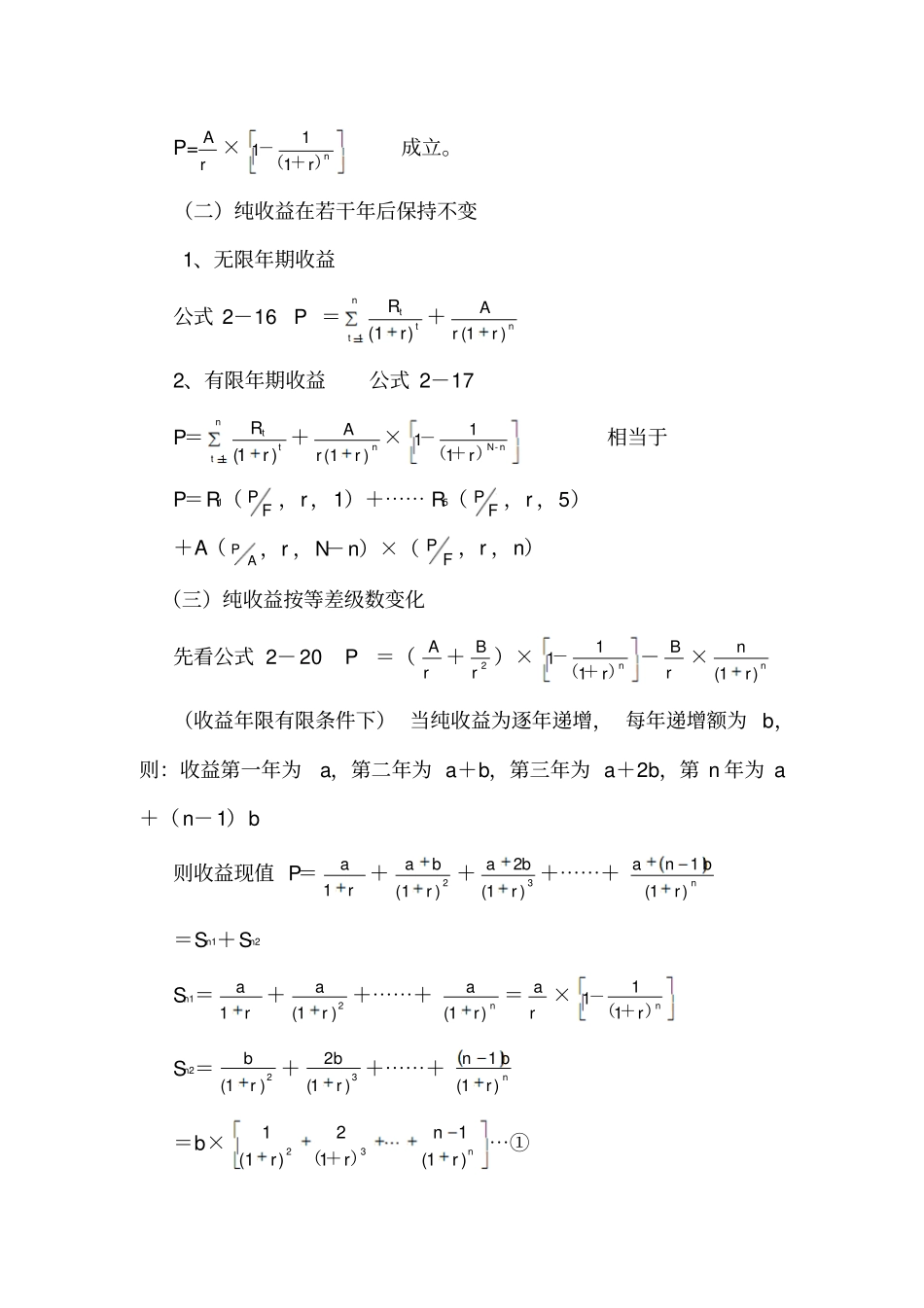

1nnaaaaaaa得:P=A11()[1()]111111(1)11nnrrArrr当n→∞时P=rAP=rA×nr111)+(-当收益年期有限时,根据上述公式推导P=rA×nr111)+(-成立

(二)纯收益在若干年后保持不变1、无限年期收益公式2-16P=ntttrR1)1(+nrrA)1(2、有限年期收益公式2-17P=ntttrR1)1(+nrrA)1(×n-Nr111)+(-相当于P=R1(FP,r,1)+⋯⋯R5(FP,r,5)+A(AP,r,N-n)×(FP,r,n)(三)纯收益按等差级数变化先看公式2-20P=(rA+2rB)×nr111)+(--rB×nrn)1((收益年限有限条件下)当纯收益为逐年递增,每年递增额为b,则:收益第一年为a,第二年为a+b,第三年为a+2b,第n年为a+(n-1)b则收益现值P=ra1+2)1(rba+3)1(2rba+⋯⋯+nrbna)1(1=Sn1+Sn2Sn1=ra1+2)1(ra+⋯⋯+nra)1(=ra×nr111)+(-Sn2=2)1(rb+3)1(2rb+⋯⋯+nrbn)1(1=b×nrnr)1(1r12)1(132)+(⋯①将①式两边同乘以(1+r),则有:(1+r)Sn2=b×132)1(1)1()1(13)1(12111n