利兴铸造厂产品成本分析选题最近几年来,利兴铸造厂狠抓成本管理,提高经济效益,在降低原材料和能源消耗、提高劳动生产率,以及增收节支等方面,取得了显著成绩,单位成本有明显下降,基本扭转了亏损局面

但是各月单位成本起伏很大,有的月盈利,有的月份利少甚至亏损

为了控制成本波动,并指导今后的生产经营,利兴铸造厂统计科专题进行了产品分析

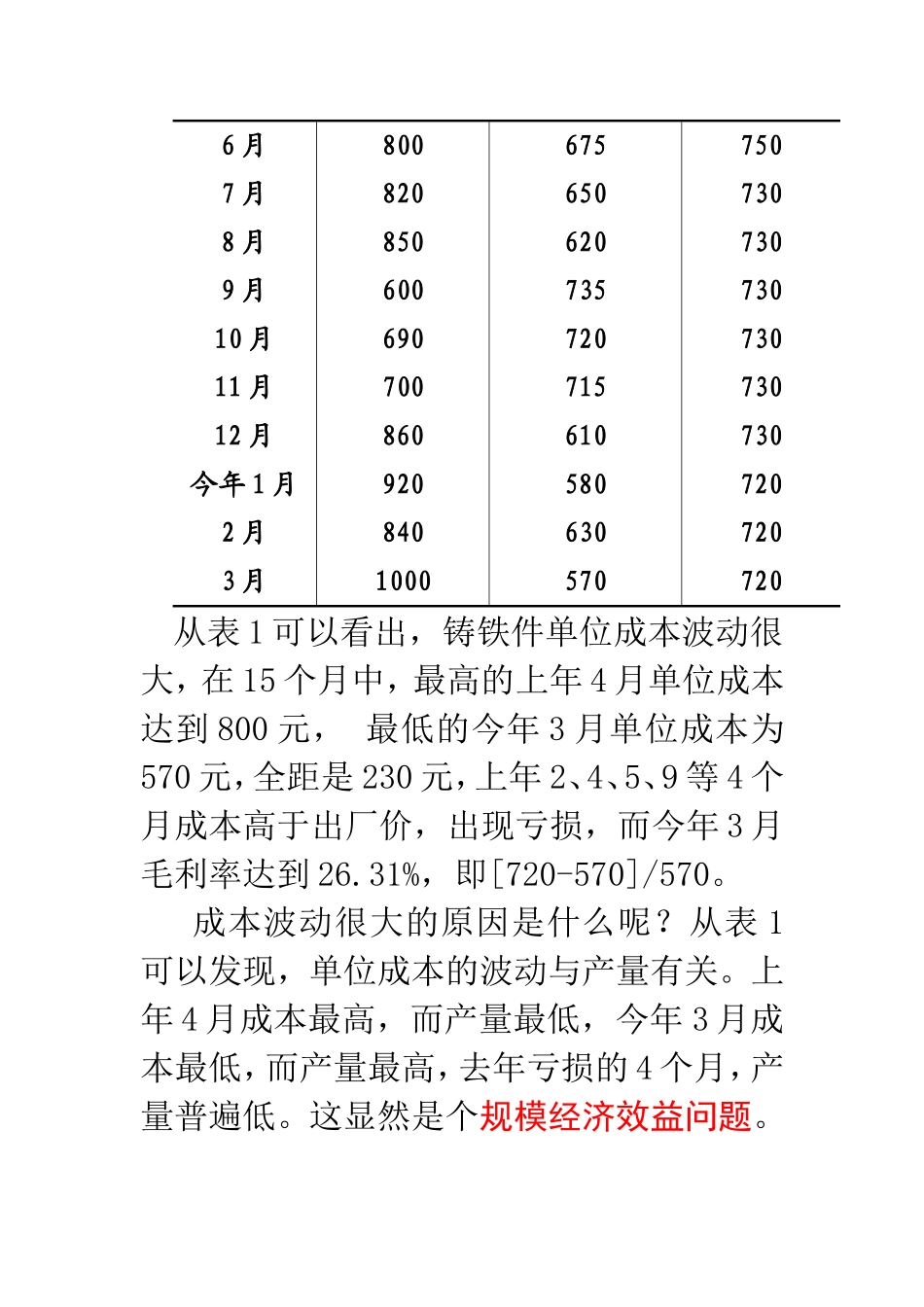

资料收集整理分析首先研究单位成本与产量的关系[见表1]表1铸铁件产量及单位成本年月铸铁件产量[吨]单位产品成本[元]出厂价[元/件]上年1月8106707502月5477807503月9006207504月5308007505月5407807506月8006757507月8206507308月8506207309月60073573010月69072073011月70071573012月860610730今年1月9205807202月8406307203月1000570720从表1可以看出,铸铁件单位成本波动很大,在15个月中,最高的上年4月单位成本达到800元,最低的今年3月单位成本为570元,全距是230元,上年2、4、5、9等4个月成本高于出厂价,出现亏损,而今年3月毛利率达到26

31%,即[720-570]/570

成本波动很大的原因是什么呢

从表1可以发现,单位成本的波动与产量有关

上年4月成本最高,而产量最低,今年3月成本最低,而产量最高,去年亏损的4个月,产量普遍低

这显然是个规模经济效益问题

在成本构成中,可以分为固定成本和变动成本两部分,根据利兴铸造厂的实际情况,变动成本主要包括折旧费用、管理费用和财务费用

在财务费用中绝大部分是贷款利息,由于贷款余额大,在短期内无力偿还,所以每个月的贷款利息支出基本上是一项固定开支,不可能随产量的变动而变动,故将贷款利息列入固定成本之中

从目前情况看,在成本构成中,固定成本所占的比重较大,每月产量大