金融工具(二)——期权及其交易策略一、标准欧式期权1、定义规定有权利(rights)在未来某个特定的时刻以事先约定的价格买入或者卖出标的资产的金融合约称为欧式期权(EuropeanOption)

未来的特定时刻是期权的到期日(expirationdate),事先约定的价格称为期权的执行价格(exerciseprice)或者敲定价格(strikeprice)

权利的拥有者就是期权合约的买入方,也称为期权合约的多头方(LongPosition),期权合约的卖出方承担期权合约规定的义务,是期权合约的空头方(ShortPosition)

规定买入标的资产权利的期权称为看涨期权(Call),规定卖出标的资产权利的期权称为看跌期权(Put)

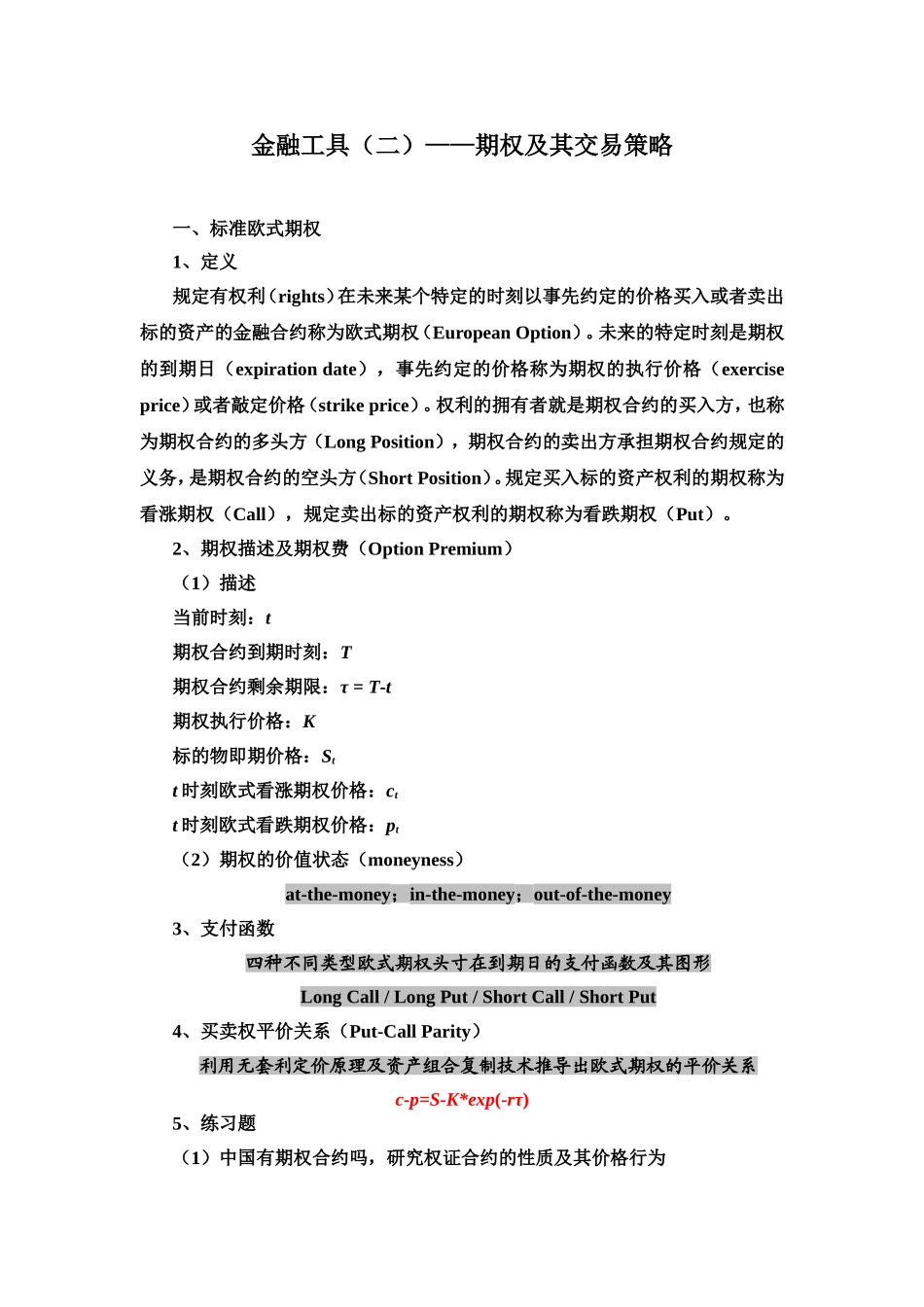

2、期权描述及期权费(OptionPremium)(1)描述当前时刻:t期权合约到期时刻:T期权合约剩余期限:τ=T-t期权执行价格:K标的物即期价格:Stt时刻欧式看涨期权价格:ctt时刻欧式看跌期权价格:pt(2)期权的价值状态(moneyness)at-the-money;in-the-money;out-of-the-money3、支付函数四种不同类型欧式期权头寸在到期日的支付函数及其图形LongCall/LongPut/ShortCall/ShortPut4、买卖权平价关系(Put-CallParity)利用无套利定价原理及资产组合复制技术推导出欧式期权的平价关系c-p=S-K*exp(-rτ)5、练习题(1)中国有期权合约吗,研究权证合约的性质及其价格行为(2)Example6

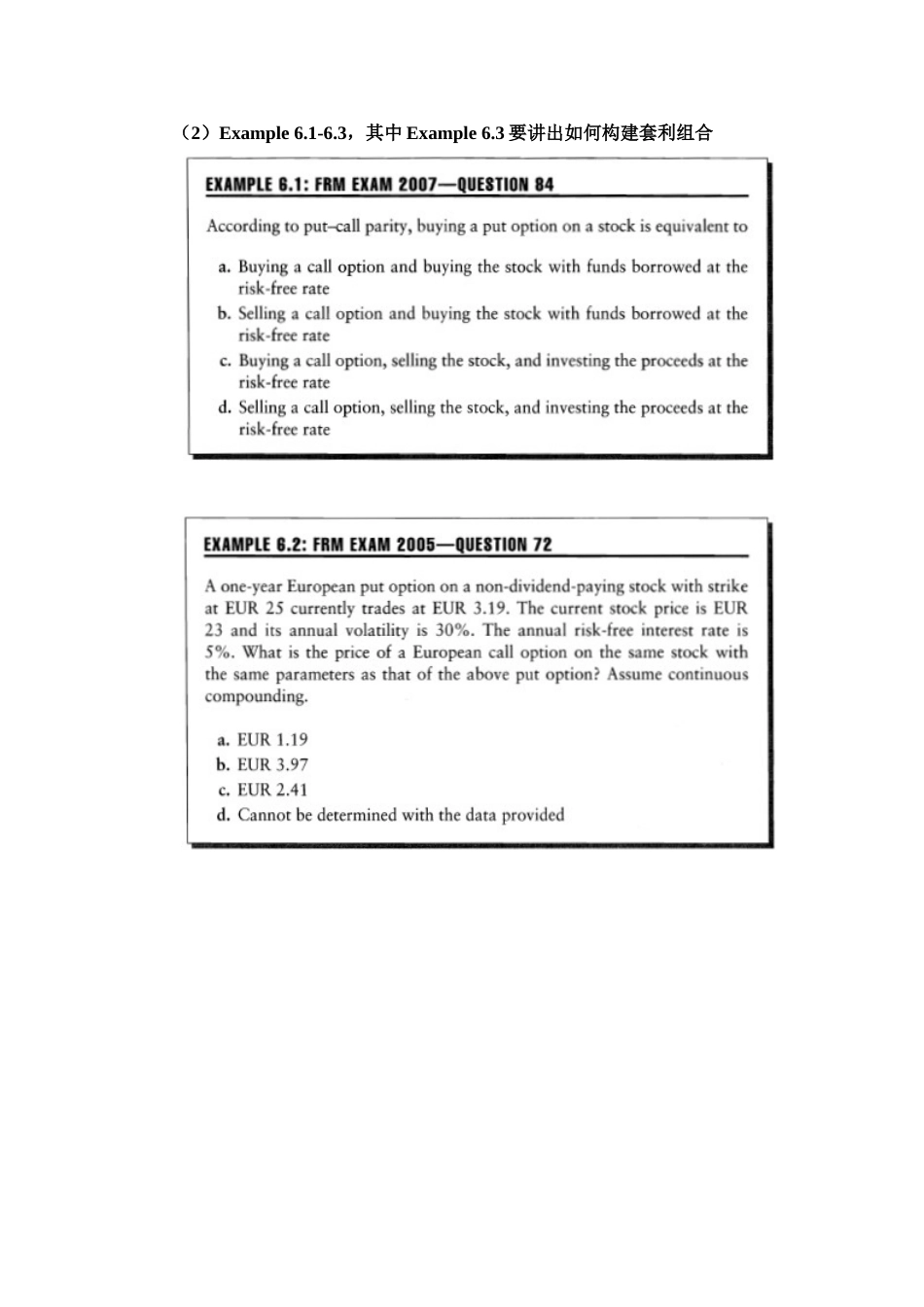

3,其中Example6

3要讲出如何构建套利组合二、欧式期权的交易策略将各种交易策略的特点及适用场合讲清楚1、标的资产和期权组合Coveredcall:S-CallProtectiveput:S+PutCollar:S+Put(K=7)-Call(K=