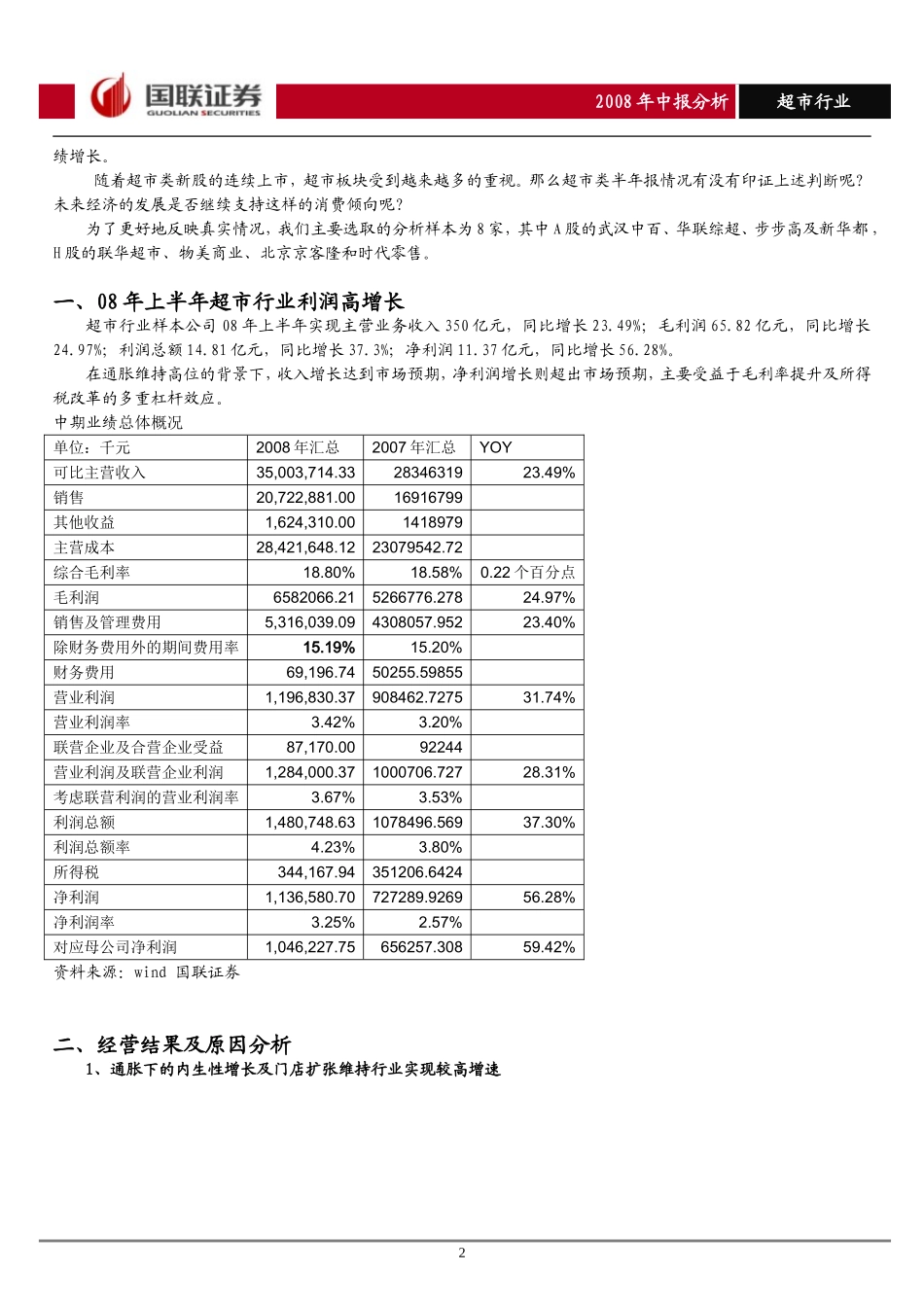

2008年中报分析超市行业风物长宜放眼量——超市行业主要上市公司08年半年报分析行业高级研究员投资要点:超市行业样本公司08年上半年实现主营业务收入350亿元,同比增长23

49%;毛利润65

82亿元,同比增长24

97%;利润总额14

81亿元,同比增长37

3%;净利润11

37亿元,同比增长56

通胀下的内生性增长及门店扩张维持行业实现较高增速,所得税降低、毛利率提升、费用控制促使利润爆发式增长

从规模来看,我们看好联华超市,从供应链来看,目前联华超市和武汉中百更为突出,从发展空间和并购价值来看,华联综超的机会更大,从中短期成长来看,步步高、新华都及华联综超都存在快速扩张的机会

决定超市类个股估值水平的,必然还是其发展空间,在当前泥石具下的趋势性下跌过程中,估值失真不可避免,而且往往是对好产业好公司的低估

在A股中相对估值较低的为华联综超,而港股中的联华超市则具备估值低和规模大的双重优势

短期需要警惕港股趋势性下跌导致超市类H股估值的进一步下降对A股估值的牵制

超市产业在我国今后经济增长的过程中有产业崛起的必然性,建议关注超市类龙头公司,在预判经济发展趋向的情况下有选择配置超市类个股

中长期资金建议配置

张鹏电话:0510-82833243Email:zhangp@glsc

cn行业评级优异报告日期2008-09-11最近52周走势-70

00%-60

00%-50

00%-40

00%-30

00%-20

00%-10

00%07-0907-1007-1107-1208-0108-0208-0308-0408-0508-0608-0708-08商业贸易(申万)上证综合指数相关研究报告强者恒强——2008年度零售行业投资策略寻找强者——2008年下半年零售行业投资策略在零售行业08年下半年投资策