培训手册来自资料搜索网(www

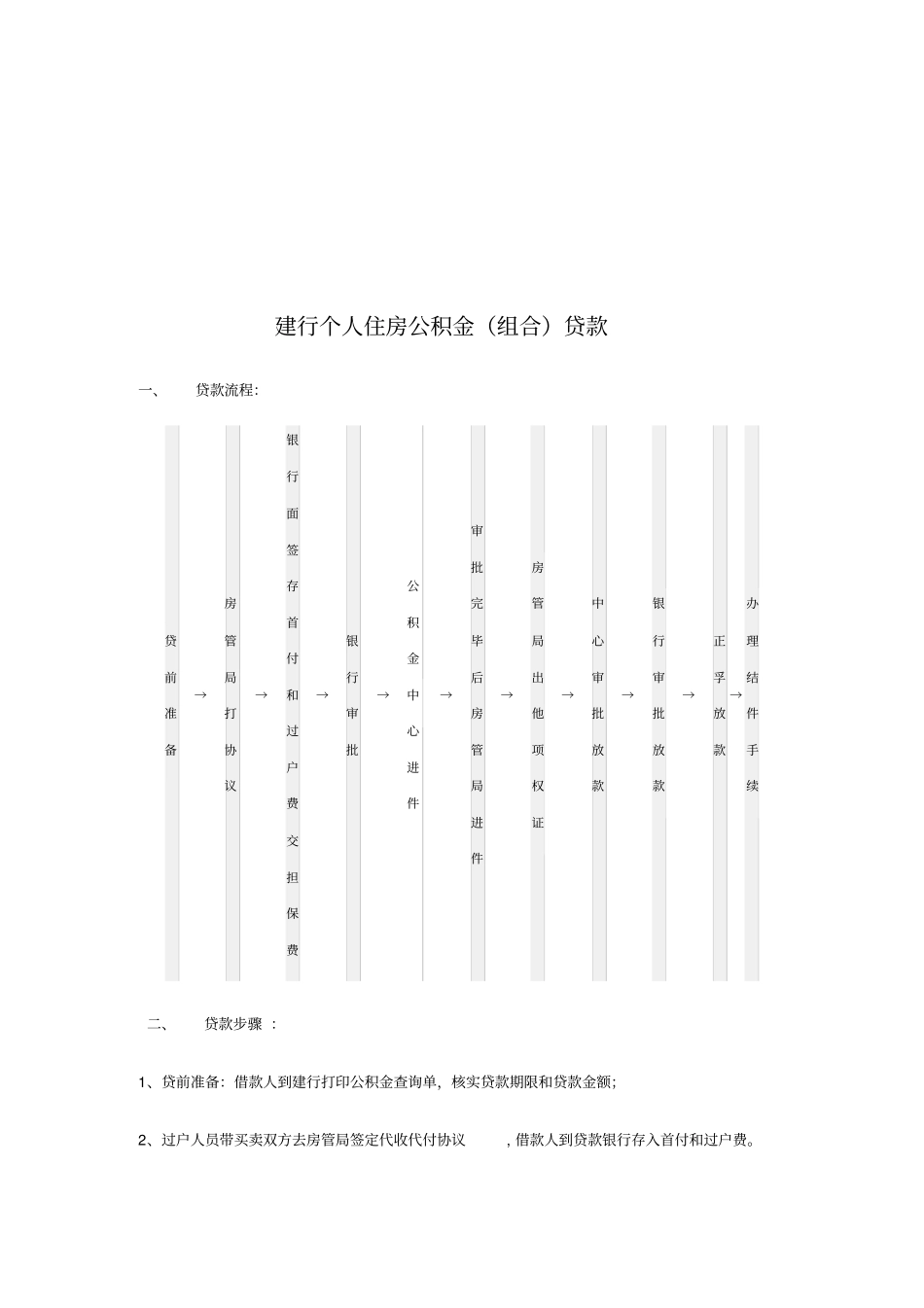

cn)海量资料下载二〇〇九年五月建行个人住房公积金(组合)贷款一、贷款流程:贷前准备→房管局打协议→银行面签存首付和过户费交担保费→银行审批→公积金中心进件→审批完毕后房管局进件→房管局出他项权证→中心审批放款→银行审批放款→正孚放款→办理结件手续二、贷款步骤:1、贷前准备:借款人到建行打印公积金查询单,核实贷款期限和贷款金额;2、过户人员带买卖双方去房管局签定代收代付协议,借款人到贷款银行存入首付和过户费

3、权贷人员整理借款人申请贷款的资料,件齐后通知客户去银行面签签订借款合同

存首付和过户费及担保费,向建行提出贷款申请

4、建行初审通过后将借款人的资料报送至公积金管理中心

5、公积金管理中心审批通过后,担保公司通知借款人及卖方去房屋所在区县房管局的产权部门办理产权交易(过户)及抵押登记手续

6、银行收到房管局出具的《房屋他项权证》,由银行审核后报送到公积金管理中心,中心审核后放款,将资料回传至银行

7、银行收到中心放款回单后,放款至正孚房地产经纪中心,五个工作日后由正孚中心放款至卖方帐户

8、借款人于次月划款日还月供

三、申请贷款所需资料:卖方:产权所有人的身份证、手章、《房屋所有权证》、《土地使用权证》;买方:借款人的身份证、户口本、手章、公积金卡、查询单;借款人已婚时要提供配偶的身份证、户口本、手章、结婚证;夫妻双贷的,借款人配偶除需提供以上资料,还需提供公积金卡和查询单;组合贷款超出公积金偿还能力的还需提供借款人的《职工固定经济收入证明》(建行版)

借款人为非本市户口的需提供暂住证.如果交易房屋需要办理共有,需提供共有人及配偶身份证、户口本、手章、结婚证

四、贷款的相关条件:1、购买的房屋应符合以下条件:1)已取得《房屋所有权证》的私产房设计用途为住宅;2)房屋产权明晰,无抵押,无限制转移;2、贷款期限的确定以下2项取最