案例四十:从出口退税方式测算产品定价的浮动区间——某鞋业集团的税收筹划一、案例背景(一)公司情况

某鞋业有限责任公司是一家生产时尚男女鞋的生产型企业,以前年度生产的鞋子主要销往国内,自2003年来接受了一定数量的外单,占到整个生产量的约计10%左右,且从2004年开始外贸订单不断增加,也有国外企业希望能够以来料加工的方式进行深入合作,预计外贸业务预计在以后年度会有比较大的增长

(二)问题的提出

现行外贸企业出口货物应退增值税采取"先征后退"方式,对于生产企业自营(委托)出口应退的增值税是执行"免、抵、退"税政策,有关增值税出口退税业务的涉税问题处理,企业提出了几个疑问,是继续享受生产型企业“免抵退”税政策好

还是独自成立外贸企业享受“先征后退”好

是继续按订单继续加工外销好

还是在什么样的价格下可以接受来料加工外贸业务

进料加工的税收政策又是如何影响产品定价的

从企业的这些问题,可见对于从事外贸生产业务的企业来讲,出口退税政策会极大的影响企业的利润水平、产品定价策略、甚至企业中短期发展战略

(三)适用法律条文《财政部,国家税务总局关于进一步推进出口货物实行免抵退税办法的通知》(财税[2002]7号)二、案例解析(一)货物出口方式的选择现行外贸企业出口货物应退增值税采取"先征后退"方式,而生产企业自营(委托)出口应退的增值税是执行"免、抵、退"

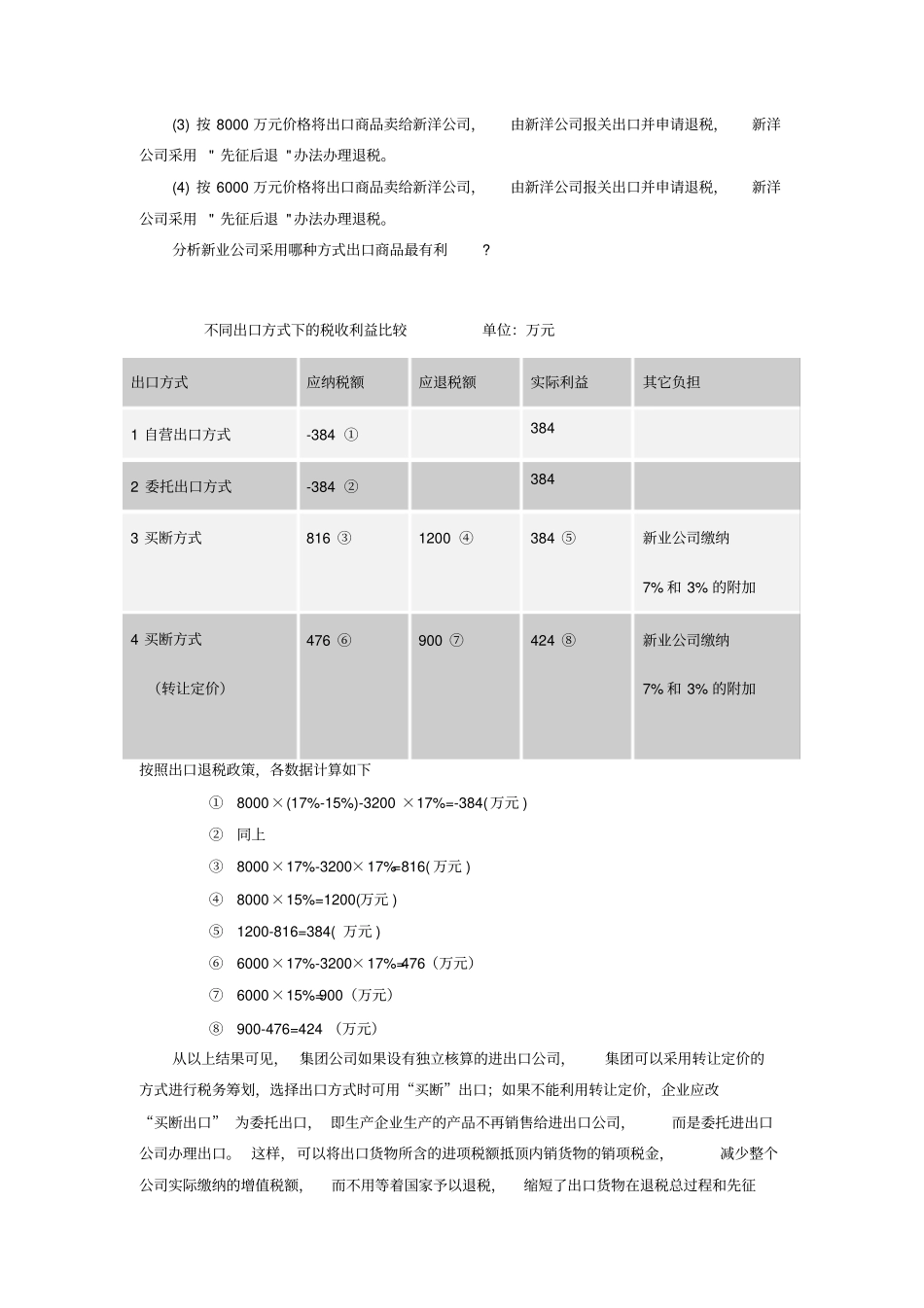

不同出口方式对增值税税负的影响,我们可以按照现行增值税出口退税政策举例说明:[例]新业集团公司(简称新业公司)本月出口商品销售额为8000万元,产品成本为3200万元,进项税额为544万元,假设不考虑工资费用和固定资产折旧费

公司增值税征税率为17%,退税率为15%

新业公司可采用以下不同方式办理出口及退税:(1)所属的生产出口产品的工厂采取非独立核算形式,新业公司采取自营出口方式,出口退税采用"免、抵、退"办法

(2)新洋公司是新业