案例分析3分销系统结构——运输问题大比公司是一家电力消耗测量仪的制造商与销售商

该公司在埃尔帕索以一间小型工厂起家,逐渐建起了一个遍及德克萨斯州的客户基地

它的第一个分销中心在德克萨斯的Ft

后来,由于其业务扩展到北部,第二个销售中心在新墨西哥州的圣菲建立

当该公司开始在亚利桑那州、加利福尼亚州、内化达州和犹他州打开其测量仪器市场时,其在埃尔帕索的工厂也得以扩大

随着在西部海岸业务的发展,大比公司在拉斯维加斯建立了第三个分销中心

仅在两年前,又在加利福尼亚州的圣

伯纳迪诺建立了第二个生产工厂

该公司各个工厂的制造成本是不一样的

在埃尔帕索的工厂,每个测量仪的成本是10

5美元;而由于圣

伯纳迪诺的工厂采用了更新、更高效率的设备,每个测量仪的成本是10美元,低于埃尔帕索的工厂

同样,各个工厂的生产能力是不同的,埃尔帕索下个季度的生产能力是30000台,而圣

伯纳迪诺得生产能力是20000台

由于发展迅速,该公司忽略了分销系统的低效率问题

但是目前大比公司的管理阶层已经决定将此问题提上议事日程

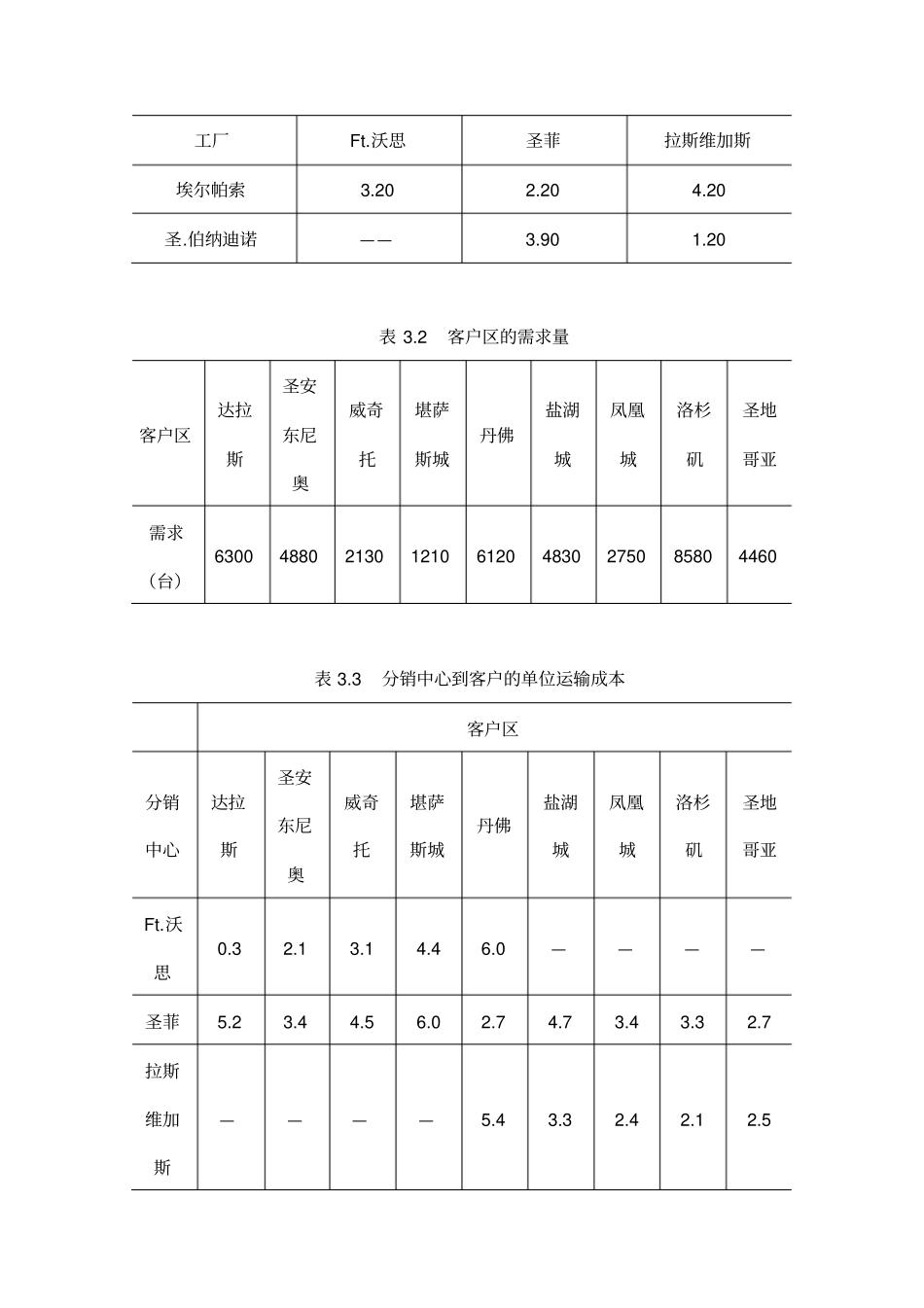

2分别显示了产品从两个工厂运往3个分销中心的单位运输成本以及各个客户区的需求量预测

3表示了分销中心到各个客户区的单位运输成本

注意:有些分销中心并不能对某些客户区进行服务

在现有的分销系统中,达拉斯、圣菲销售中心为丹佛市、盐湖城和凤凰城提供服务;拉斯维加斯分销中心满足洛杉矶和圣地亚哥客户区的需求

1工厂到分销中心的单位运输成本分销中心工厂Ft

沃思圣菲拉斯维加斯埃尔帕索3

伯纳迪诺——3

2客户区的需求量客户区达拉斯圣安东尼奥威奇托堪萨斯城丹佛盐湖城凤凰城洛杉矶圣地哥亚需求(台)630048802130121061204830275085804460表3

3分销中心到客户的单位运输成本客户区分销中心达拉斯圣