0可编辑可修改1物流成本简答题一、简述物流成本管理的内容1

物流成本计算2

物流成本预测3

物流成本决策4

物流成本计划5

物流成本控制6

物流成本分析7

物流成本考核二、影响物流成本的因素有哪些1

包括产品种类、密度、价值、可替代性和风险性

物流运作方式5

物流成本核算方式三、物流成本预算编制的主要方法包括哪些1

固定预算和弹性预算2

增量预算和零基预算3

定期预算和滚动预算4

概率预算四、企业物流成本计算的意义1

为企业物流成本管理提供依据2

为企业自营或外包物流决策提供依据3

为制定物流服务价格和确定行业平均物流成本提供依据4

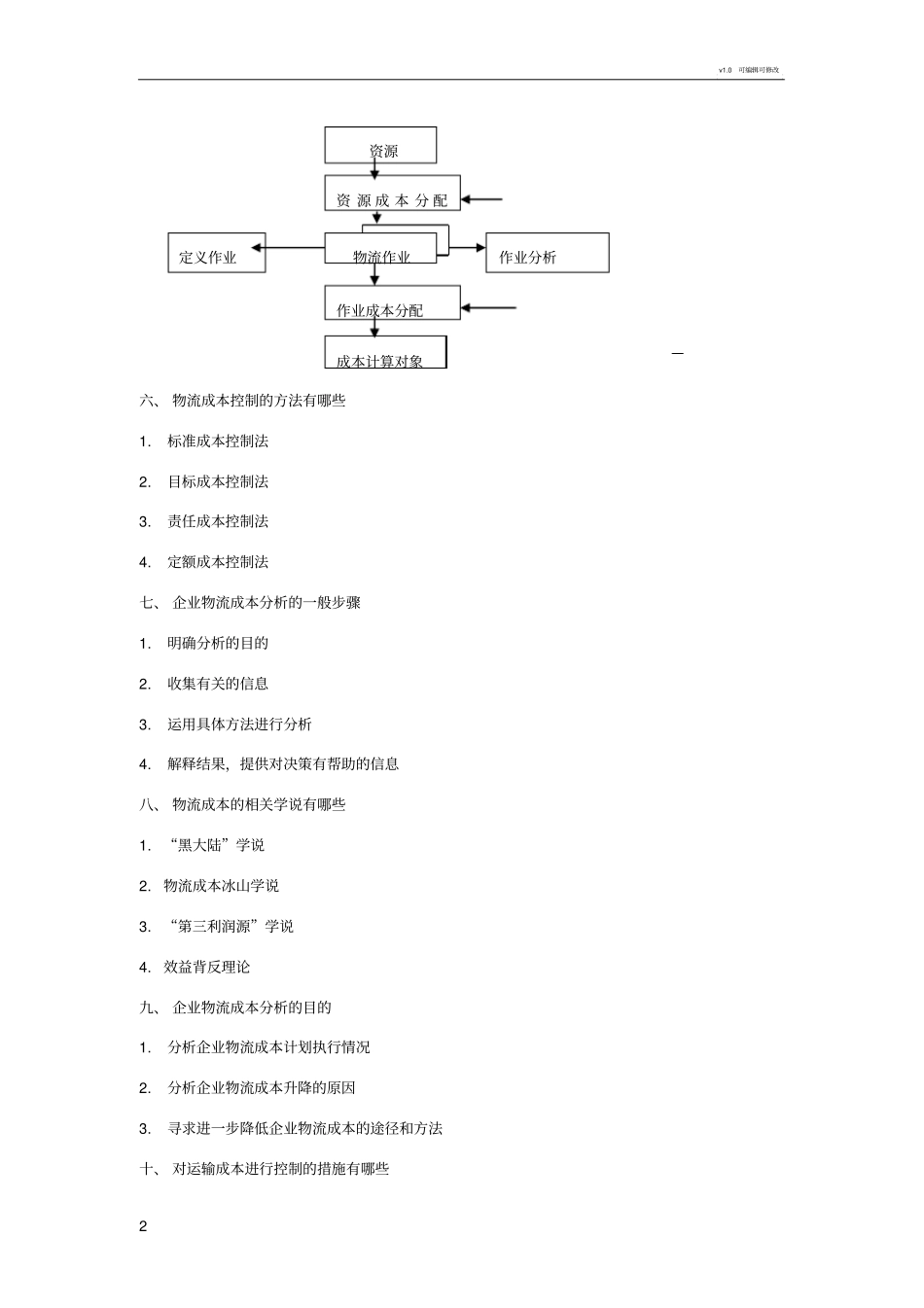

为完善我国会计核算制度和社会物流统计制度奠定基础五、作业成本法的基本原理作业成本法的基本原理可概括为:产品消耗作业,作业消耗资源并导致成本的发生

0可编辑可修改2六、物流成本控制的方法有哪些1

标准成本控制法2

目标成本控制法3

责任成本控制法4

定额成本控制法七、企业物流成本分析的一般步骤1

明确分析的目的2

收集有关的信息3

运用具体方法进行分析4

解释结果,提供对决策有帮助的信息八、物流成本的相关学说有哪些1

“黑大陆”学说2

物流成本冰山学说3

“第三利润源”学说4

效益背反理论九、企业物流成本分析的目的1

分析企业物流成本计划执行情况2

分析企业物流成本升降的原因3

寻求进一步降低企业物流成本的途径和方法十、对运输成本进行控制的措施有哪些资源资源成本分配物流作业作业分析定义作业作业成本分配成本计算对象v1

0可编辑可修改31.合理选择运输工具,降低运输成本2.合理选择运输方式,降低运输成本3.设计合理运输方案,降低运输成本4.实施集运,降低运输成本5.运用现代技术,降低运输成本十一、和传统的调整法相比,零基预算有哪些特点1

预算基础不同

零基预算的基础是零,本期的预算额是根据本期经济活