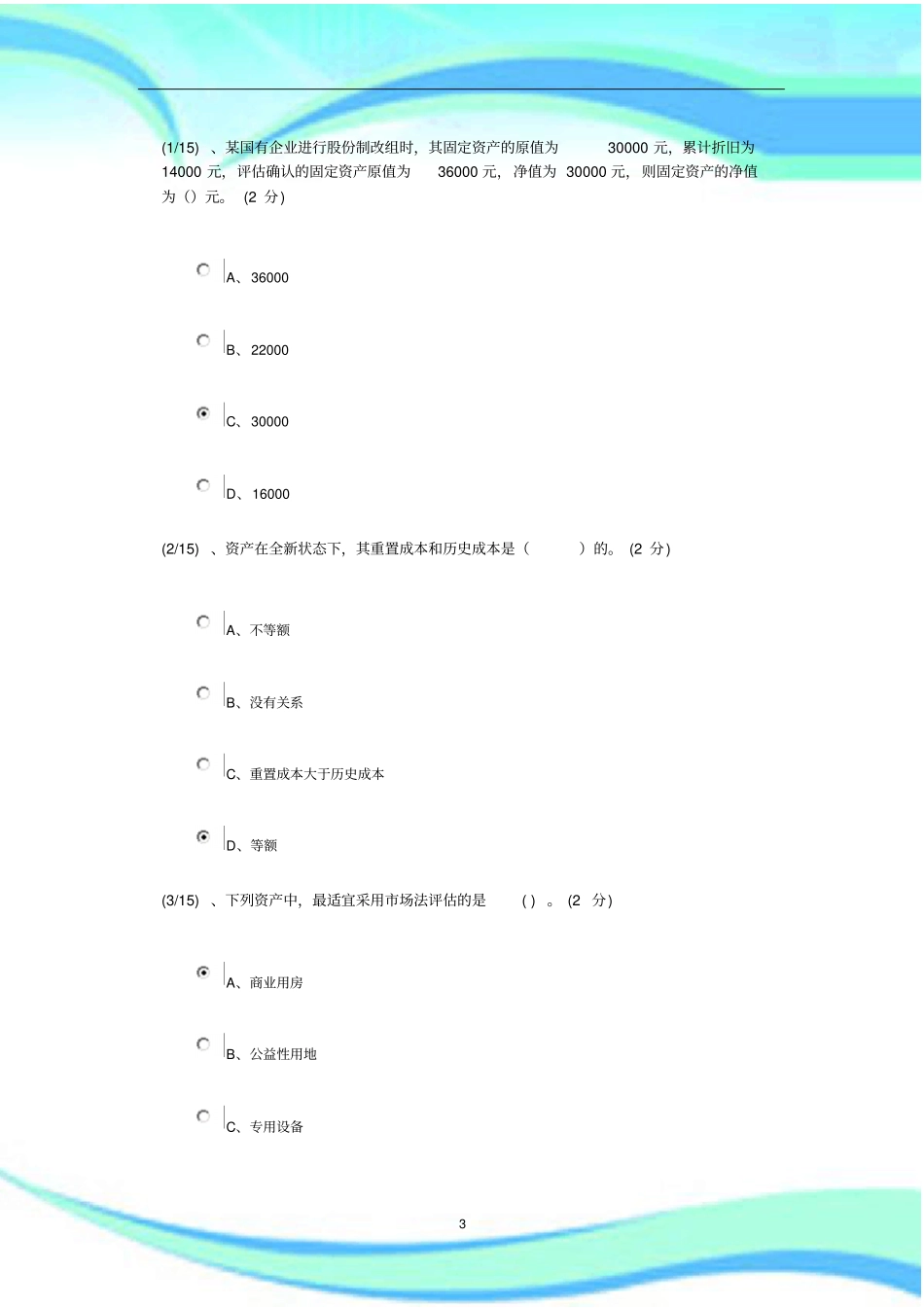

年电大资产评估形考2————————————————————————————————作者:————————————————————————————————日期:3(1/15)、某国有企业进行股份制改组时,其固定资产的原值为30000元,累计折旧为14000元,评估确认的固定资产原值为36000元,净值为30000元,则固定资产的净值为()元

(2分)A、36000B、22000C、30000D、16000(2/15)、资产在全新状态下,其重置成本和历史成本是()的

(2分)A、不等额B、没有关系C、重置成本大于历史成本D、等额(3/15)、下列资产中,最适宜采用市场法评估的是()

(2分)A、商业用房B、公益性用地C、专用设备4D、专有技术(4/15)、采用现行市价法评估资产价值时,需要以类似或相同资产为参照物,选择的参照物应该是()

(2分)A、旧资产B、全新资产,也可以是旧资产C、与被评估资产的成新率相同的资产D、全新资产(5/15)、一优先股每年股利为60元,资本化率为8%,这些股利收入的现值为()元

(2分)A、55

2B、750C、600D、4

8(6/15)、资产的效用或有用程度越大,其评估值就()

(2分)A、越小B、越大或越小都有可能C、无关系5D、越大(7/15)、某企业进行股份制改组时,“利润分配—未分配利润”科目借方余额为800万元,“盈余公积—法定盈余公积”贷方余额为50万元,“资本公积”科目贷方余额为600万元,“实收资本”科目贷方余额为1000万元

如果对亏损进行调整,调整后的“实收资本”科目的贷方余额为()

(2分)A、800万元B、950万元C、850万元D、1000万元(8/15)、采用收益现值法评估资产时,各指标间存在的关系是()

(2分)A、资本化率越高,收益现值越高B、资本化率与收益现值无关C、资产未来收益期对收益现值没有影响D、资本