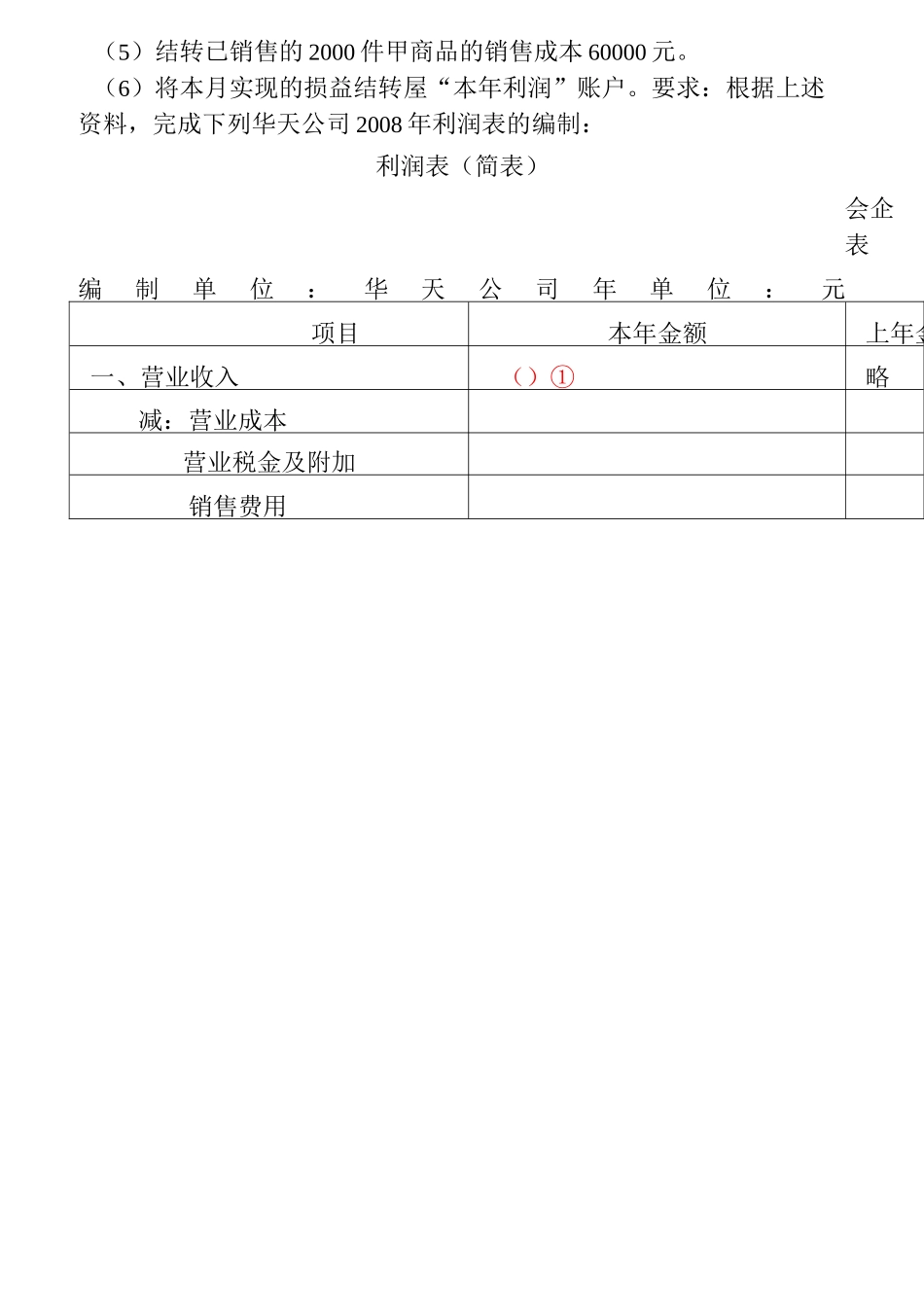

会计基础无纸化考试综合练习题(丿第五部分利润表1、华天公司2008年11月利润表如下利润表(简表)会企表编制单位:华天公司年单位:元项目本期金额本年累计金额一、营业收入略减:营业成本营业税金及附加销售费用管理费用财务费用资产减值准备二、营业利润(损失以“一”填列)力口:营业外收入减:营业外支出三、利润总额(损失以“一”填列)减:所得税费用四、净利润(损失以“一”填列)华天公司12月份发生以下经济业务:(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续

解析:主营业务收入+=2000*55(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新

(3)计算分配本月应付职工工资总额25000元,其中管理部门15000元,专设销售机构人员工资10000元

解析:管理费用+15000(4)计得本月办公用固定资产折旧860元

解析:管理费用+860(5)结转已销售的2000件甲商品的销售成本60000元

(6)将本月实现的损益结转屋“本年利润”账户

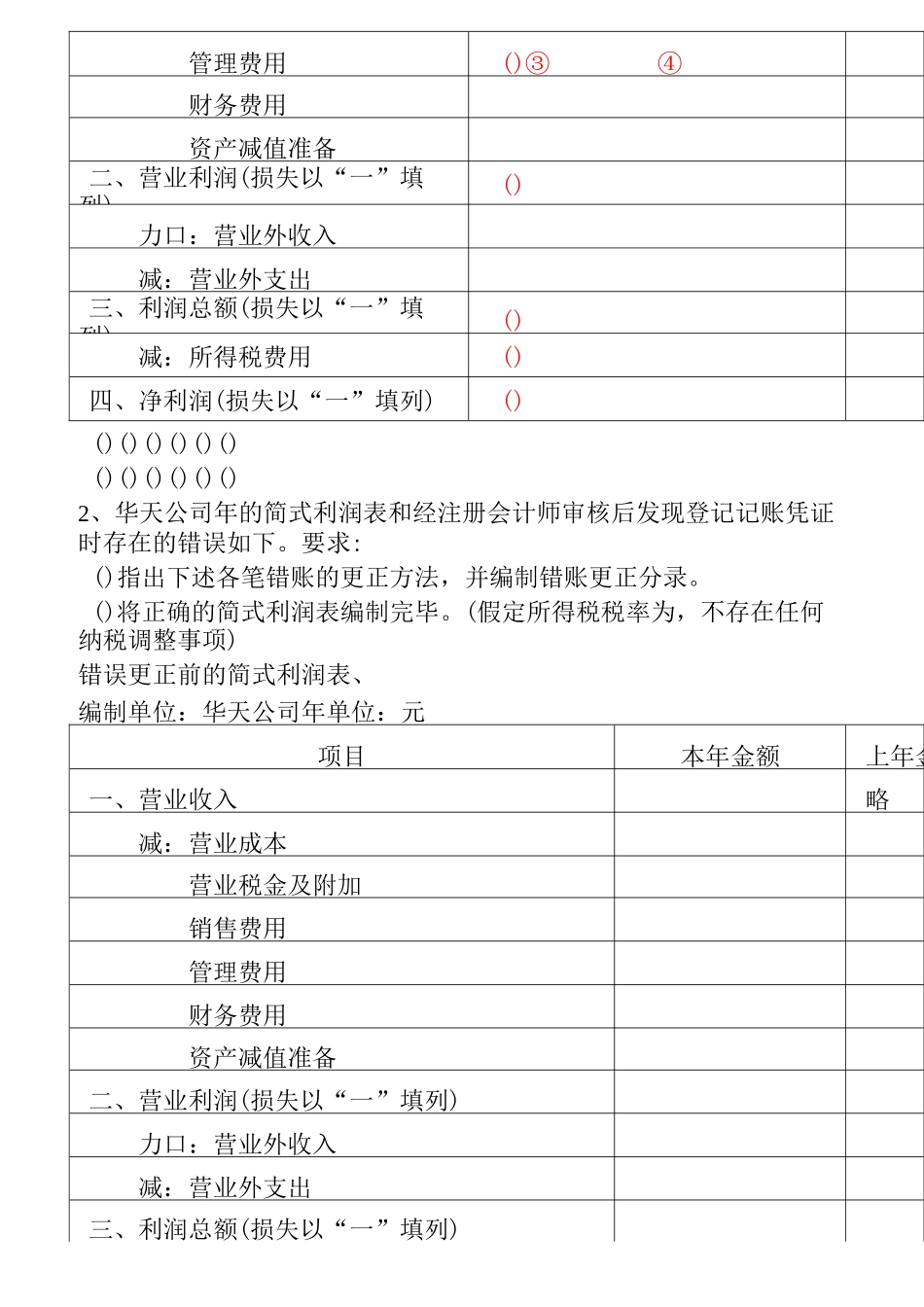

要求:根据上述资料,完成下列华天公司2008年利润表的编制:利润表(简表)会企表编制单位:华天公司年单位:元项目本年金额上年金额()一、营业收入()①略减:营业成本营业税金及附加销售费用管理费用()③④财务费用资产减值准备二、营业利润(损失以“一”填列)()力口:营业外收入减:营业外支出三、利润总额(损失以“一”填列)()减:所得税费用()四、净利润(损失以“一”填列)()()()()()()()()()()()()()2、华天公司年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下

要求:()指出下述各笔错账的更正方法,并编制错账更正分录

()将正确的简式利润表编制完毕

(假定所得税税率为,不存在任何纳税调整事项)错误更正前的简式利润表、编制单位:华天公司年单位:元项目本年金额上