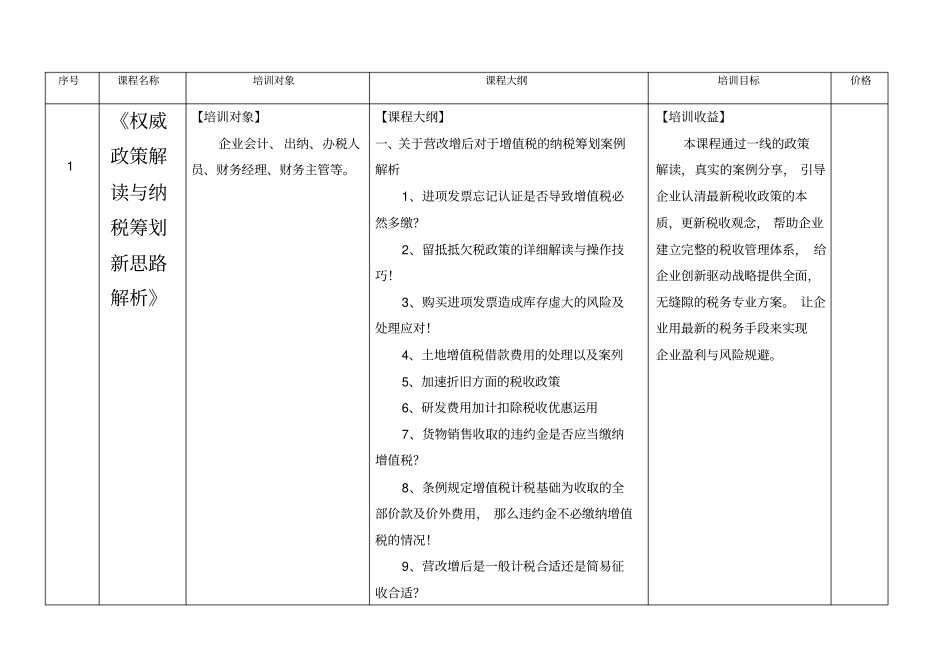

序号课程名称培训对象课程大纲培训目标价格1《权威政策解读与纳税筹划新思路解析》【培训对象】企业会计、出纳、办税人员、财务经理、财务主管等

【课程大纲】一、关于营改增后对于增值税的纳税筹划案例解析1、进项发票忘记认证是否导致增值税必然多缴

2、留抵抵欠税政策的详细解读与操作技巧

3、购买进项发票造成库存虚大的风险及处理应对

4、土地增值税借款费用的处理以及案列5、加速折旧方面的税收政策6、研发费用加计扣除税收优惠运用7、货物销售收取的违约金是否应当缴纳增值税

8、条例规定增值税计税基础为收取的全部价款及价外费用,那么违约金不必缴纳增值税的情况

9、营改增后是一般计税合适还是简易征收合适

【培训收益】本课程通过一线的政策解读,真实的案例分享,引导企业认清最新税收政策的本质,更新税收观念,帮助企业建立完整的税收管理体系,给企业创新驱动战略提供全面,无缝隙的税务专业方案

让企业用最新的税务手段来实现企业盈利与风险规避

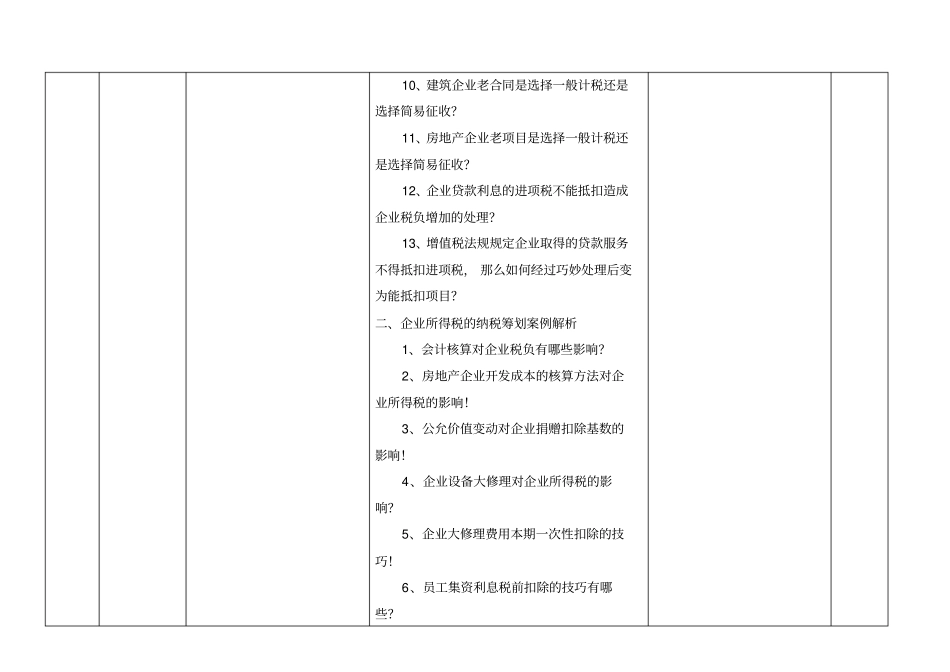

10、建筑企业老合同是选择一般计税还是选择简易征收

11、房地产企业老项目是选择一般计税还是选择简易征收

12、企业贷款利息的进项税不能抵扣造成企业税负增加的处理

13、增值税法规规定企业取得的贷款服务不得抵扣进项税,那么如何经过巧妙处理后变为能抵扣项目

二、企业所得税的纳税筹划案例解析1、会计核算对企业税负有哪些影响

2、房地产企业开发成本的核算方法对企业所得税的影响

3、公允价值变动对企业捐赠扣除基数的影响

4、企业设备大修理对企业所得税的影响

5、企业大修理费用本期一次性扣除的技巧

6、员工集资利息税前扣除的技巧有哪些

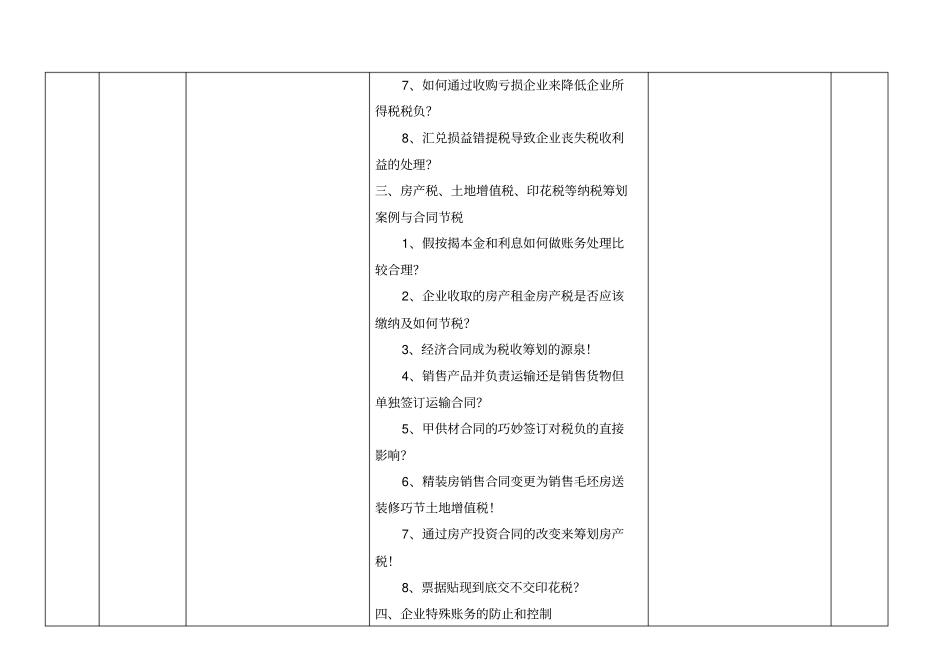

7、如何通过收购亏损企业来降低企业所得税税负

8、汇兑损益错提税导致企业丧失税收利益的处理

三、房产税、土地增值税、印花税等纳税筹划案例与合同节税1、假按揭本金和利息如何做账务处理比较合理

2、企业收取的房产租金房产税是否应该缴纳及如何节税