我国商业银行不良贷款现状及化解路径研究1

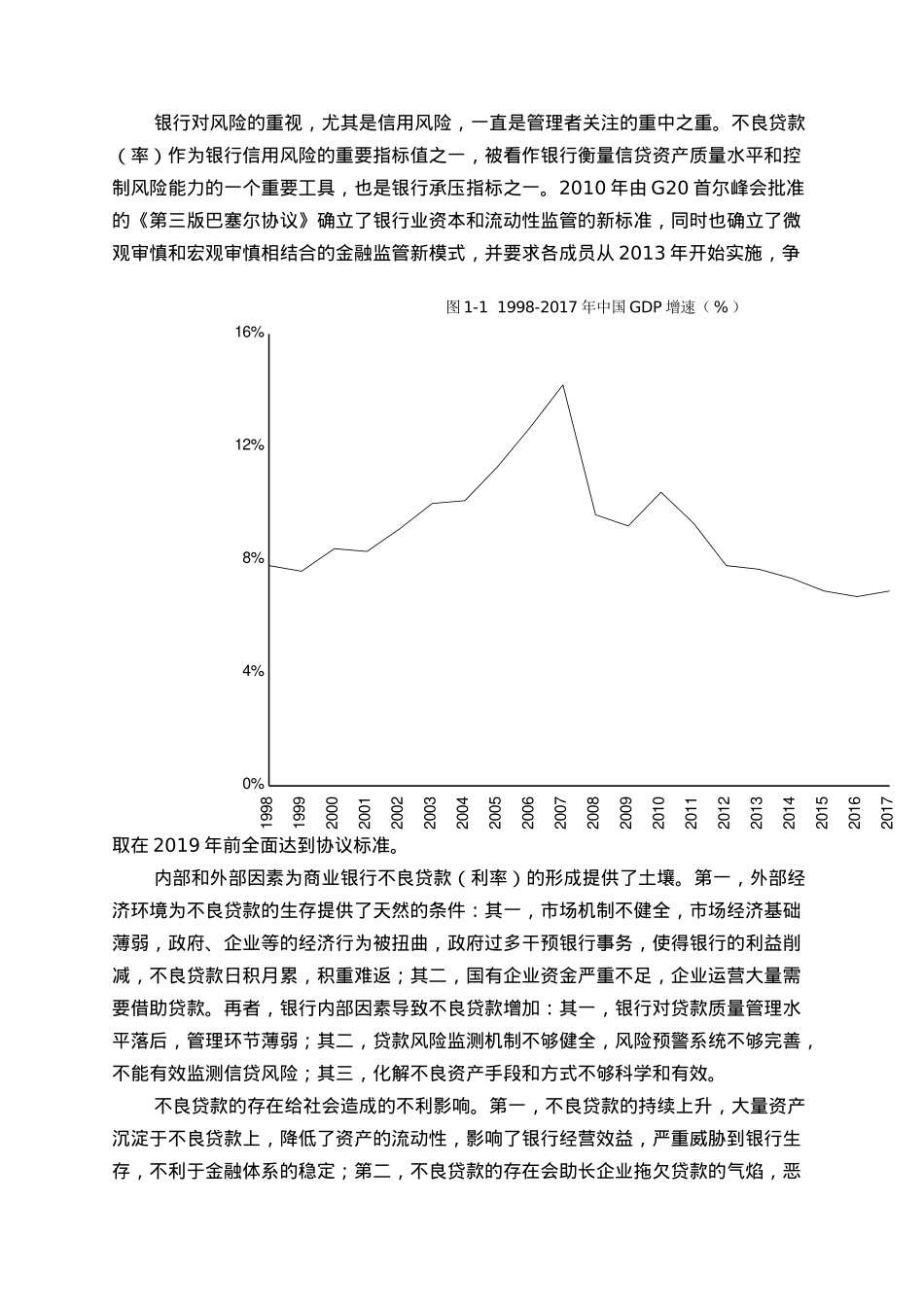

1选题背景及意义当前,我国经济增速已经进入新常态,GDP增长率从两位数的高增长降低到近几年的7%左右

我国现如今一方面在逆全球化的潮流中坚定不移得走改革开放路线,并且还要深化改革、扩大开放形成更高层次改革开放新格局,如中国的一带一路又如人民币国际化等国家战略的提出正是中国积极入世的最好证明;而另一方面国内正在面临着产业升级、企业转型的阵痛期,宏观经济活动中蕴藏着巨大的风险

国际上,世界各国都尚未完全从金融危机中恢复,而美国又开始蠢蠢欲动,美元多次加息企图借助美元霸权向全球输出通胀与金融风险,最近又开始和中国打贸易战

在这样的内忧外患的压力之下,我国经济顶着内国内外的压力下增长速率保持在6

如果把经济活动比作人的机体,那么实体经济就是人的躯干与四肢,而金融则是血液,故而相对于实体经济金融往往是先行的

在如今这样的关键时期,控制金融风险尤其是银行的经营风险具有重大意义

银行对风险的重视,尤其是信用风险,一直是管理者关注的重中之重

不良贷款(率)作为银行信用风险的重要指标值之一,被看作银行衡量信贷资产质量水平和控制风险能力的一个重要工具,也是银行承压指标之一

2010年由G20首尔峰会批准的《第三版巴塞尔协议》确立了银行业资本和流动性监管的新标准,同时也确立了微观审慎和宏观审慎相结合的金融监管新模式,并要求各成员从2013年开始实施,争取在2019年前全面达到协议标准

内部和外部因素为商业银行不良贷款(利率)的形成提供了土壤

第一,外部经济环境为不良贷款的生存提供了天然的条件:其一,市场机制不健全,市场经济基础薄弱,政府、企业等的经济行为被扭曲,政府过多干预银行事务,使得银行的利益削减,不良贷款日积月累,积重难返;其二,国有企业资金严重不足,企业运营大量需要借助贷款

再者,银行内部因素导致不良贷款增加:其一,银行对贷款质