标准成本:标准成本法也称标准成本会计,是西方管理会计的重要组成部分,是指以预先设定的标准成本(标准成本是通过精确的调查、分析与技术测定而制定的)为基础,用标准成本与实际成本进行比较核算和分析成本差异的一种产品成本计算方法,也是加强成本控制、评价经营业绩的一种成本控制制度

它的核心是按照标准成本记录和反映产品成本的形成过程和结果并借以实现对成本的控制

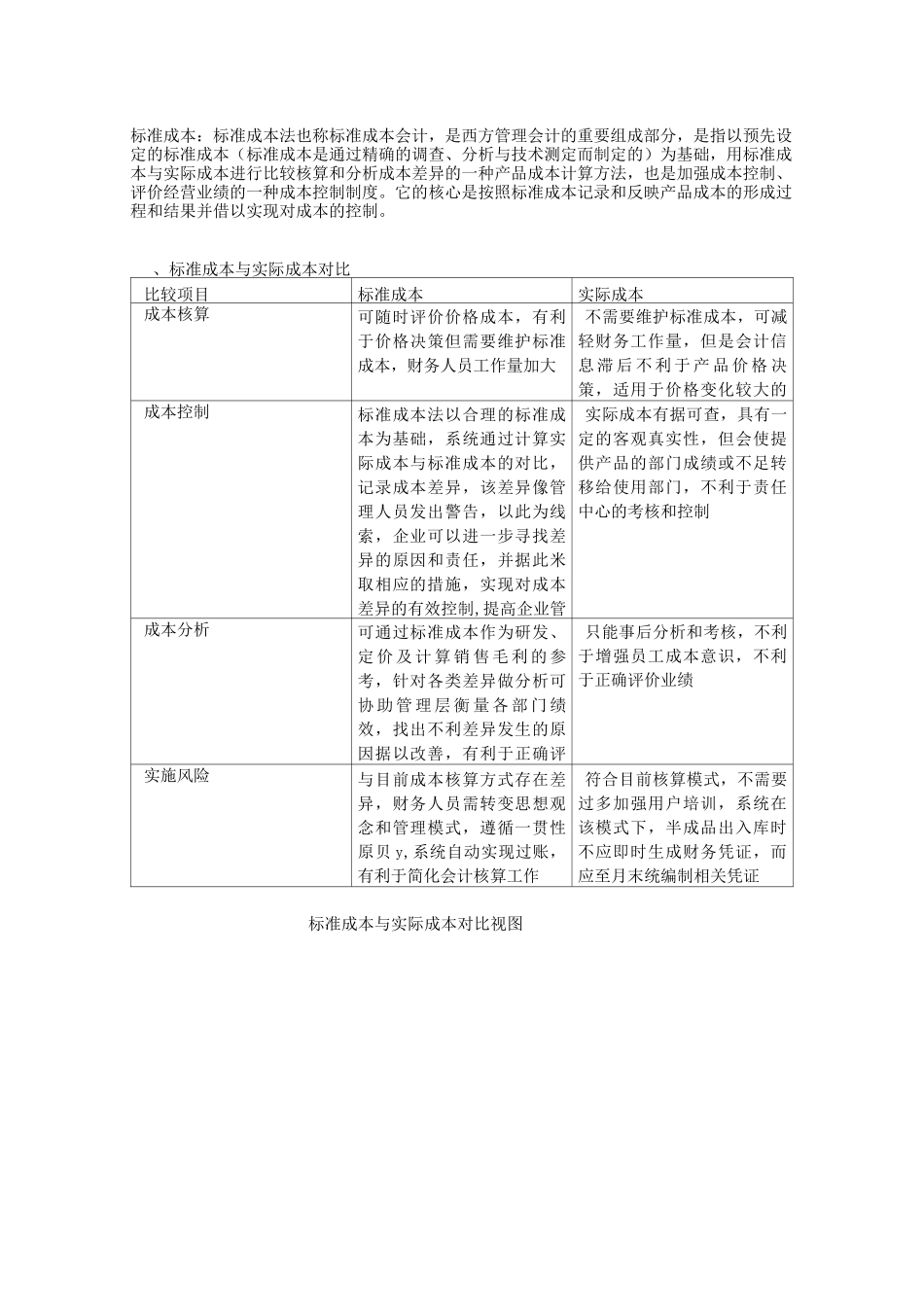

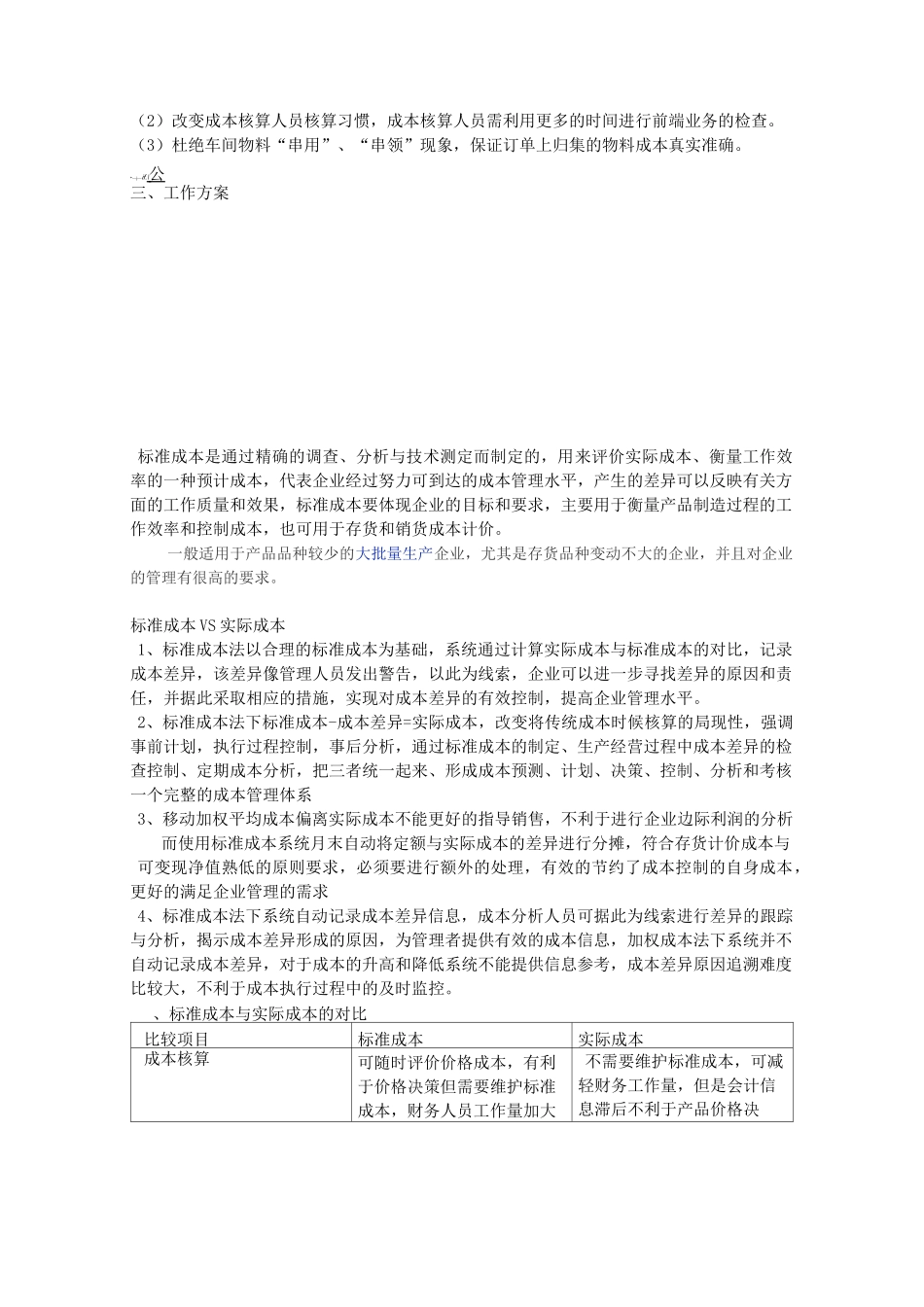

、标准成本与实际成本对比比较项目标准成本实际成本成本核算可随时评价价格成本,有利于价格决策但需要维护标准成本,财务人员工作量加大不需要维护标准成本,可减轻财务工作量,但是会计信息滞后不利于产品价格决策,适用于价格变化较大的流通企业成本控制标准成本法以合理的标准成本为基础,系统通过计算实际成本与标准成本的对比,记录成本差异,该差异像管理人员发出警告,以此为线索,企业可以进一步寻找差异的原因和责任,并据此米取相应的措施,实现对成本差异的有效控制,提高企业管实际成本有据可查,具有一定的客观真实性,但会使提供产品的部门成绩或不足转移给使用部门,不利于责任中心的考核和控制成本分析可通过标准成本作为研发、定价及计算销售毛利的参考,针对各类差异做分析可协助管理层衡量各部门绩效,找出不利差异发生的原因据以改善,有利于正确评只能事后分析和考核,不利于增强员工成本意识,不利于正确评价业绩实施风险与目前成本核算方式存在差异,财务人员需转变思想观念和管理模式,遵循一贯性原贝y,系统自动实现过账,有利于简化会计核算工作符合目前核算模式,不需要过多加强用户培训,系统在该模式下,半成品出入库时不应即时生成财务凭证,而应至月末统编制相关凭证标准成本与实际成本对比视图标准成本资料1r、成本中心标准]费率1厂r材料标准价格F1fr物料标准成本标准成本制定■管理1-J任务单完工产f厂任务单差异结,任务单成本控制算—厂厂成本中心费用账务处理3差异控制r采购管理1生产任