记住这5点,彻底弄清税收法律文件性质和效力层级关系编者按:企业经营者、税务机关工作人员、税务中介机构、税法学者、税法爱好者适用、研究、学习税收法律文件中,常常困惑于无法区分多如牛毛的税收法律文件的性质以及期间的效力层级关系,而这又事关:(1)税收法律文件的有效性上位法优于下位法);(2)准确理解税收法律文件的表述(层级关系);(3)税务争议中具体司法判决依据采纳(哪些法律文件可以作为司法审判依据)

因此,税收法律文件的性质和法律关系在税法适用、司法审判、学习研究中都至关重要

本期从5个方面提出识别的方法,具有很高的参考借鉴意义

与税收征管等具体行政行为对应,税收法律、法规、规章、规范性文件属于立法行为和抽象行政行为

国家及相关部门也先后出台了相关立法、制定规范文件,主要有《中华人民共和国立法法》(2015年修正)、《行政法规制定程序条例》(2002

1)、《规章制定程序条例》(2012

1)、《税收规范性文件制定管理办法》(2010

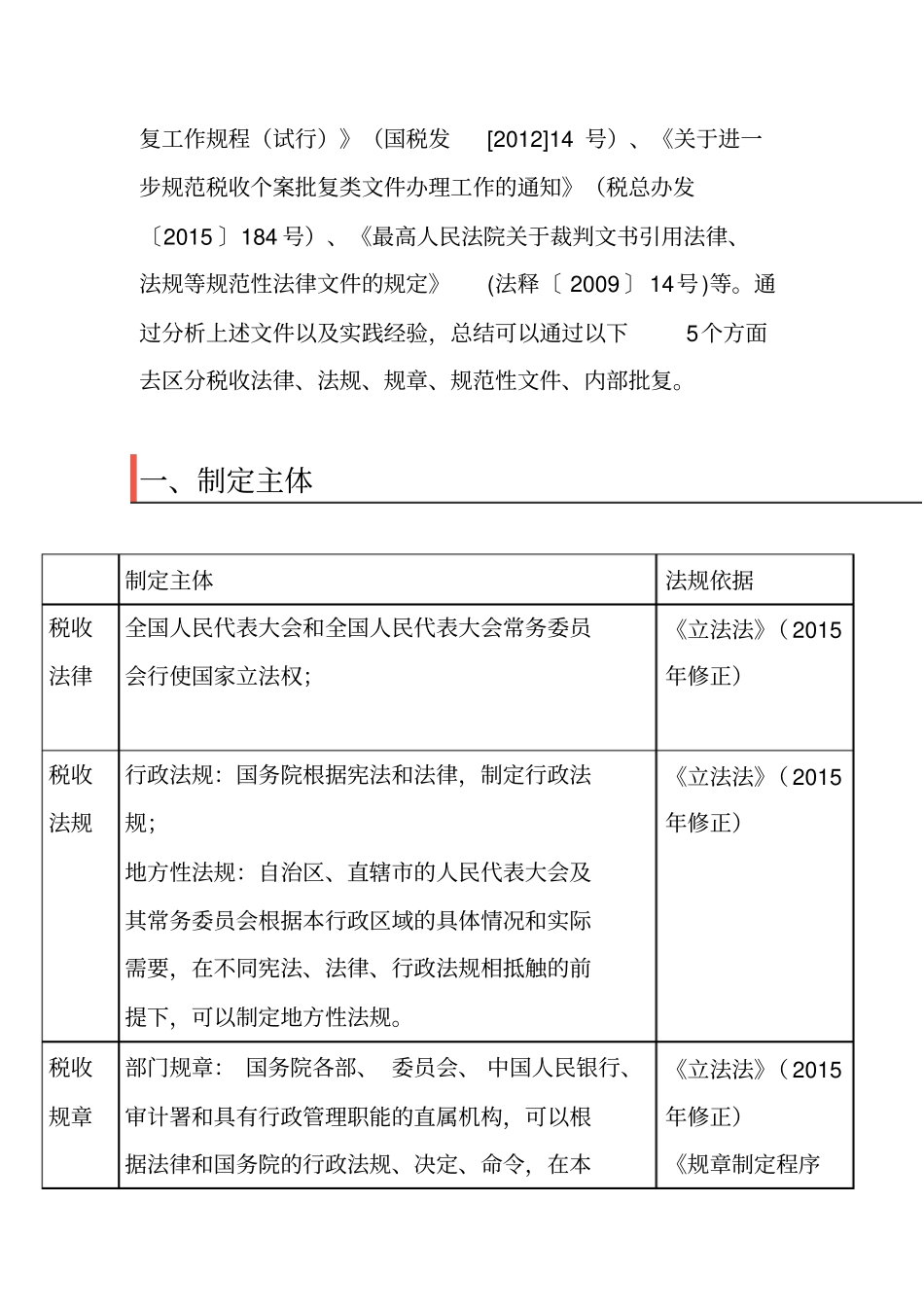

1)、《税收个案批复工作规程(试行)》(国税发[2012]14号)、《关于进一步规范税收个案批复类文件办理工作的通知》(税总办发〔2015〕184号)、《最高人民法院关于裁判文书引用法律、法规等规范性法律文件的规定》(法释〔2009〕14号)等

通过分析上述文件以及实践经验,总结可以通过以下5个方面去区分税收法律、法规、规章、规范性文件、内部批复

一、制定主体制定主体法规依据税收法律全国人民代表大会和全国人民代表大会常务委员会行使国家立法权;《立法法》(2015年修正)税收法规行政法规:国务院根据宪法和法律,制定行政法规;地方性法规:自治区、直辖市的人民代表大会及其常务委员会根据本行政区域的具体情况和实际需要,在不同宪法、法律、行政法规相抵触的前提下,可以制定地方性法规

《立法法》(2015年修正)税收规章部门规章:国务院各部、委员