财务会计工作考核与责任追究财务考核是指将报告期财务指标实际完成数与规定的考核指标进行对比,确定有关责任单位和个人是否完成任务

财务考核与物质奖惩紧密联系,是贯彻责任制原则的要求,是构建激励与约束机制的关键环节

财务考核主要在企业内部进行,财务考核是促使企业全面完成财务计划,监督有关单位与个人遵守财务制度,落实企业内部经济核算制的手段

通过财务考核,可以正确贯彻按劳分配原则,克服平均主义,促使企业加强基础管理工作,提高员工素质

一、考核原则1、客观、公正原则:制定尽可能客观、量化的考核指标及标准;2、突出工作实绩的原则:在对品德、出勤、业绩、能力全面考核的前提下,注重对财务工作业绩的考核;3、效益导向原则:衡量财务人员的业绩以是否为企业创造了实实在在的效益为标准;4、简化、实效、逐步提高的原则:考评方法不求复杂,但求有效,考核结果与财务人员的利益分配及晋升挂钩

考评标准先粗后细,并随着基础工作的完善和公司发展需要而逐步提高

5、纵向逐级考核的原则:以财务线各级主管对下级进行考核为主,同级之间或所在单位的横向评价以及被管理者对上级的评价是纵向考核的补充

二、考核内容、方法及范围1、集团会计工作考核内容包括岗位人员设置培训、工作成绩、制度建设、风险防范团队协作建设等;2、考核方法采用定量考核、定性考核二部分,其中定量考核(工作成绩)占80%,定性考核(操行、学识,工作态度、效率、质量,团队协作)占20%

新入职未满试用期的人员不参加此考核;3、绩效考核实行月、年度考核,根据财务工作的特点,月度考核初定每月10日前

三、考核指标及标准财务负责人及部门经理针对不同岗位、不同业务内容,明确规定部门员工的绩效考核指标及评价标准

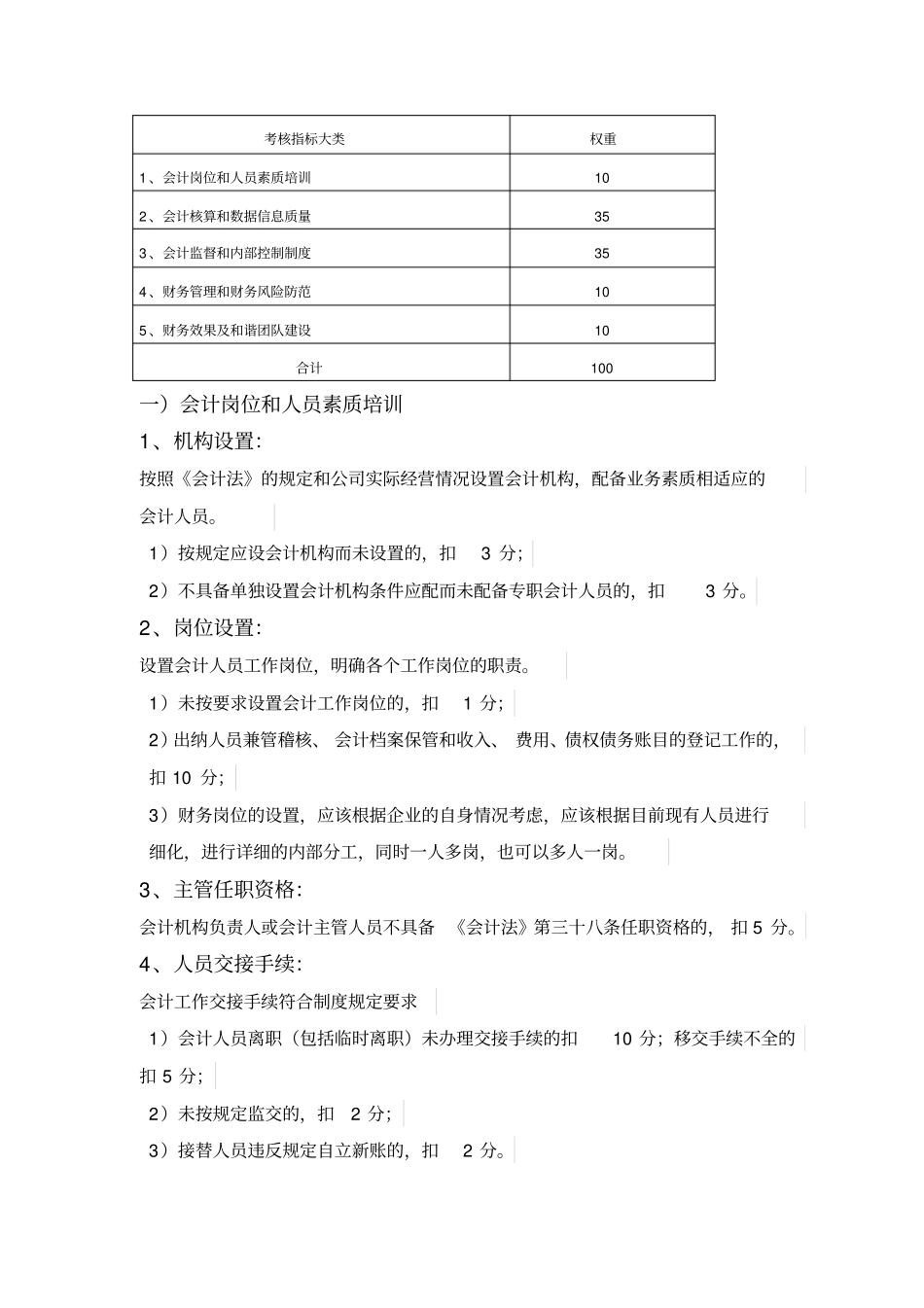

考核指标大类权重1、会计岗位和人员素质培训102、会计核算和数据信息质量353、会计监督和内部控制制度354、财务管理和财务风险防范105、财务效果及和谐团队建设