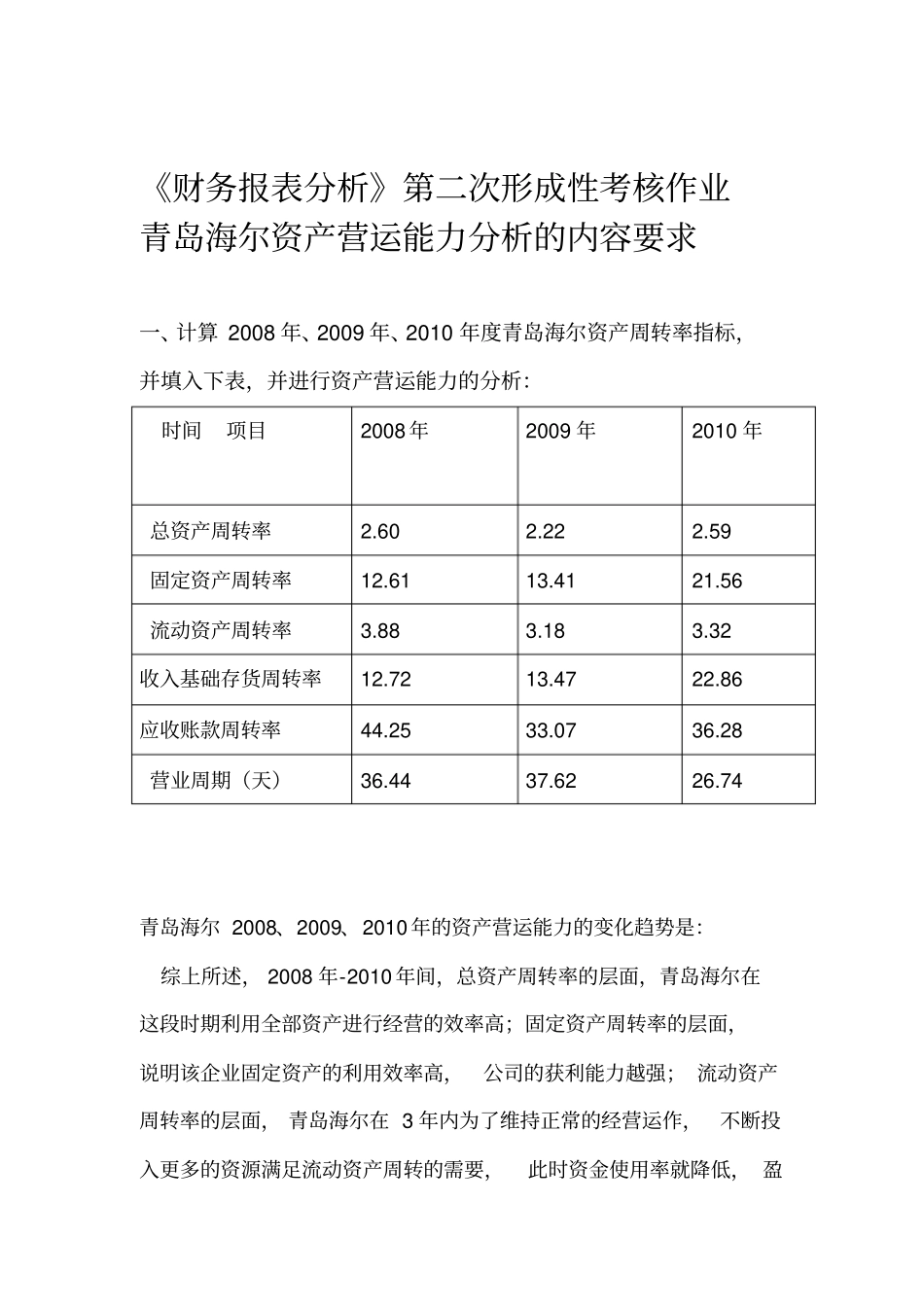

《财务报表分析》第二次形成性考核作业青岛海尔资产营运能力分析的内容要求一、计算2008年、2009年、2010年度青岛海尔资产周转率指标,并填入下表,并进行资产营运能力的分析:时间项目2008年2009年2010年总资产周转率2

59固定资产周转率12

56流动资产周转率3

32收入基础存货周转率12

86应收账款周转率44

28营业周期(天)36

74青岛海尔2008、2009、2010年的资产营运能力的变化趋势是:综上所述,2008年-2010年间,总资产周转率的层面,青岛海尔在这段时期利用全部资产进行经营的效率高;固定资产周转率的层面,说明该企业固定资产的利用效率高,公司的获利能力越强;流动资产周转率的层面,青岛海尔在3年内为了维持正常的经营运作,不断投入更多的资源满足流动资产周转的需要,此时资金使用率就降低,盈利能力也受到限制;应收账款周转率的层面,应收账款的变现存货周转率的层面,趋于平稳态势;能力较其他企业还是胜人一筹的,青岛海尔这几年的存货周转速度变快,占用存货的资金不多,流动性就越强,存货的变现速度也就变快了;营业周期的层面,青岛海尔这几年企业资产的使用率高,资金周转速度快,企业获利能力强,企业资产的流动性强,资产风险就越低

总体看来,该企业的营运能力还是相对其他同行业知名企业要高,并且稳定,拥有良好的盈利模式

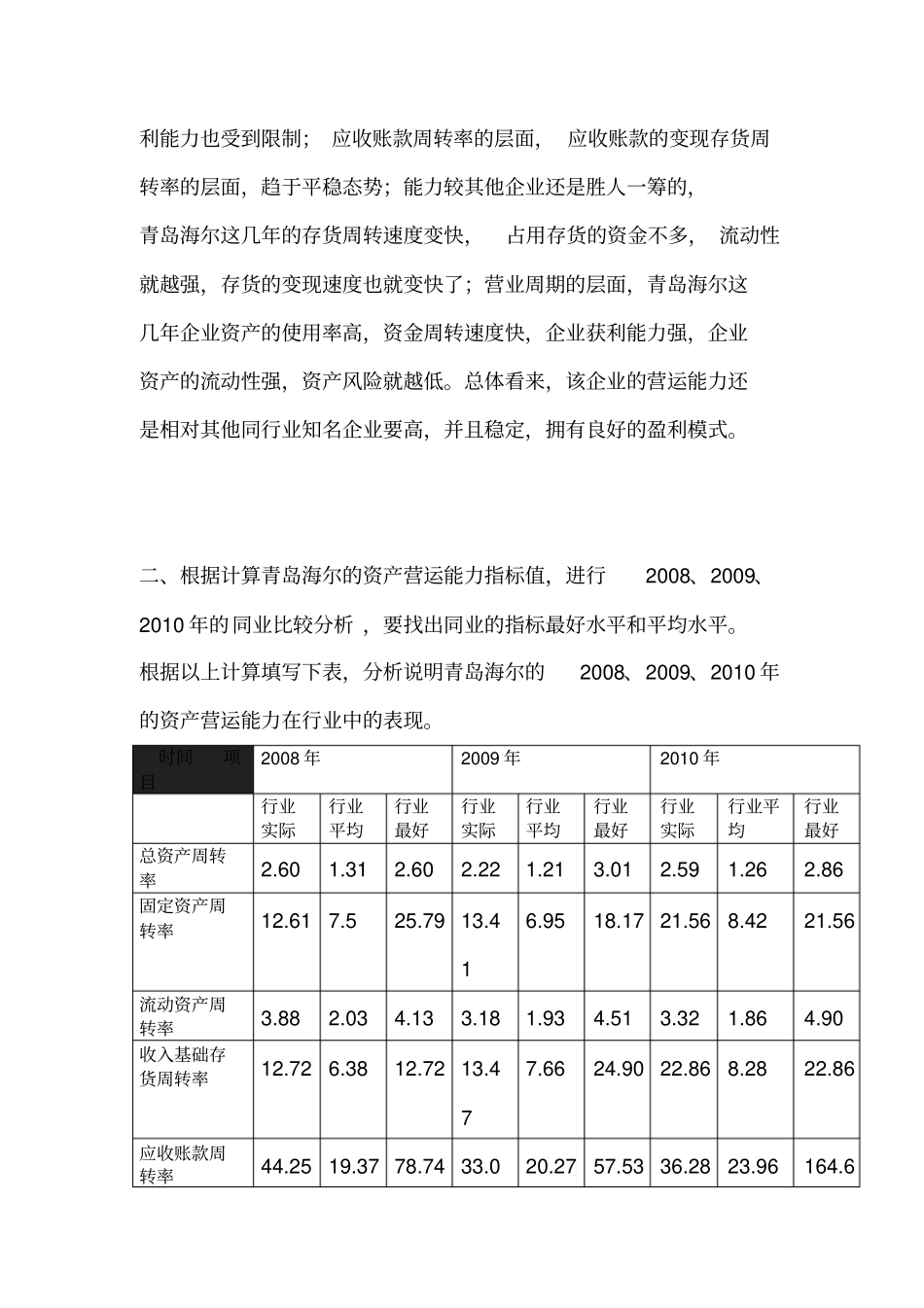

二、根据计算青岛海尔的资产营运能力指标值,进行2008、2009、2010年的同业比较分析,要找出同业的指标最好水平和平均水平

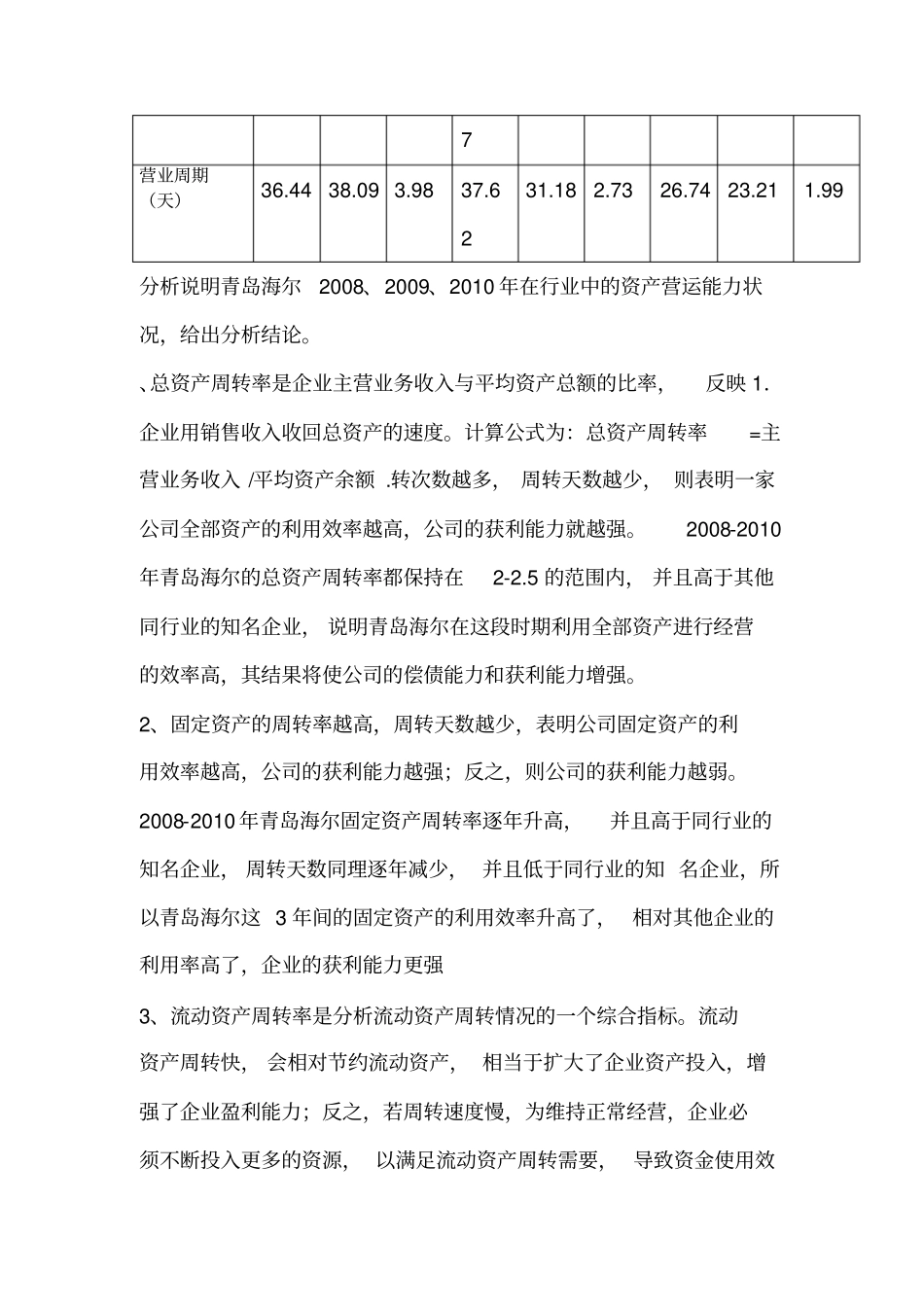

根据以上计算填写下表,分析说明青岛海尔的2008、2009、2010年的资产营运能力在行业中的表现

时间项目2008年2009年2010年行业实际行业平均行业最好行业实际行业平均行业最好行业实际行业平均行业最好总资产