财务骨干班《公司财务》试题1

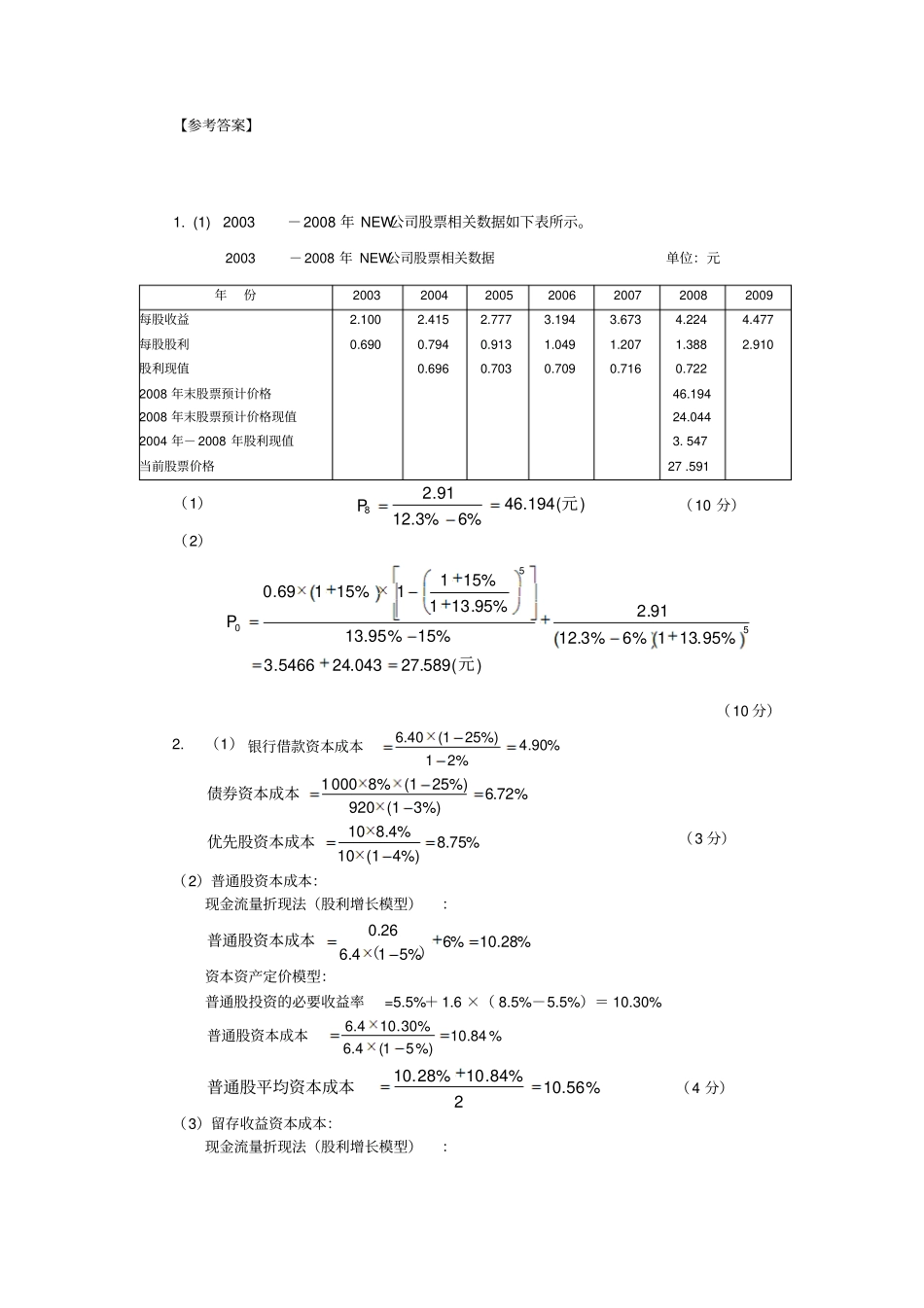

NEW公司2003年每股收益为2

1元,支付股利每股0

69元,同时预期2004年-2008年间的收益将每年增长15%,在这期间股利支付率保持不变

2008年以后的收益增长率预计会降至6%的稳定水平,但股利支付率会上升至65%

目前,与NEW公司具有相同风险的股票投资收益率为13

95%,2008年以后预期股票收益率为12

(1)2008年末公司股票的预期价格是多少

(2)根据二阶段DDM模型计算的股票预期价格是多少

MIT公司正在考虑为一大型投资项目筹措资金2000万元,相关资料如下:(1)向银行取得的长期借款200万元,期限5年,借款年利率6

40%,每年付息一次,到期偿还本金,筹资费率2%;(2)发行债券筹资360万元,每张债券面值1000元,票面利率8%,期限3年,每年付息一次,到期偿还本金,债券折价发行,发行价格920元,筹资费率3%;(3)按面值发行优先股48万股,每股面值10元,预计年股息率8

4%,筹资费率4%;(4)发行普通股500万元,每股面值1元,发行价格6

4元,筹资费率5%,预计第一年每股股利0

26元,以后每年按6%递增;(5)该投资项目所需的其余资本通过留存收益满足;(6)公司普通股的β系数为1

6,当前国债的收益率为5

5%,市场上普通股平均收益率为8

5%;(7)公司所得税税率为25%

要求:(1)分别计算银行借款、公司债券、优先股的资本成本;(2)分别使用现金流量折现法(股利估价模型)和资本资产定价模型计算普通股的资本成本,并将两种计算结果的平均值作为最终普通股的资本成本;(3)分别使用现金流量折现法(股利估价模型)和资本资产定价模型计算留存收益的资本成本,并将两种计算结果的平均值作为最终留存收益的资本成本;(4)计算该投资项目的加权平均资本成本;(5)如果投资项目的计划年投资收益率为9