1/4透过报表分析企业经营行为模块一、基于价值路径的分析思路与方法一、影响财务报表信息质量的因素解析1

管理人员动机(是否违法)管理者的操纵动机主要有:管理者为了追求更高的报酬、保留公司的控制权、避税的需要、躲避监管、对利益相关者的维护或者出于影响资本市场信息的目的

公认会计准则的质量4

公认会计准则执行质量5

信息披露制度:强制信息制度、自愿披露6

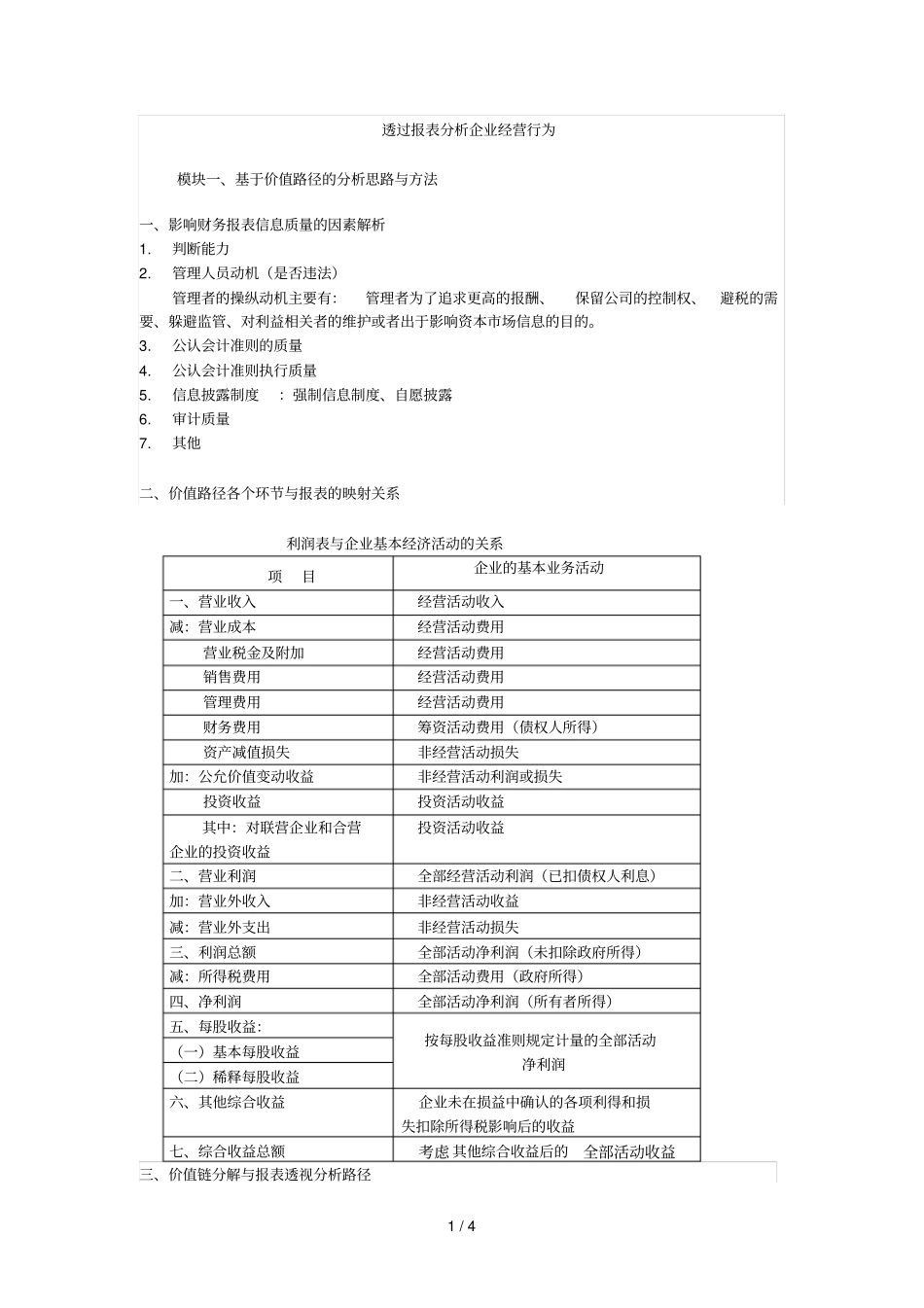

其他二、价值路径各个环节与报表的映射关系利润表与企业基本经济活动的关系项目企业的基本业务活动一、营业收入经营活动收入减:营业成本经营活动费用营业税金及附加经营活动费用销售费用经营活动费用管理费用经营活动费用财务费用筹资活动费用(债权人所得)资产减值损失非经营活动损失加:公允价值变动收益非经营活动利润或损失投资收益投资活动收益其中:对联营企业和合营企业的投资收益投资活动收益二、营业利润全部经营活动利润(已扣债权人利息)加:营业外收入非经营活动收益减:营业外支出非经营活动损失三、利润总额全部活动净利润(未扣除政府所得)减:所得税费用全部活动费用(政府所得)四、净利润全部活动净利润(所有者所得)五、每股收益:按每股收益准则规定计量的全部活动净利润(一)基本每股收益(二)稀释每股收益六、其他综合收益企业未在损益中确认的各项利得和损失扣除所得税影响后的收益七、综合收益总额考虑其他综合收益后的全部活动收益三、价值链分解与报表透视分析路径2/4

收益结构的内容收益的收支结构收益的收支习性结构收益的业务结构收益的商品(产品或劳务项目)结构收益的时效性结构2

收益结构对收益质量的影响收益结构对收益水平的影响收益结构对收益稳定性的影响四、揭示损益的陷阱或质量

公司已经取得了巨大的市场份额,并且增长速度比行业更快

经常签订企业合并协议

管理当局具有使用会计决策达到收益预期的历史

公司解雇了审计人员

公司增长迅速