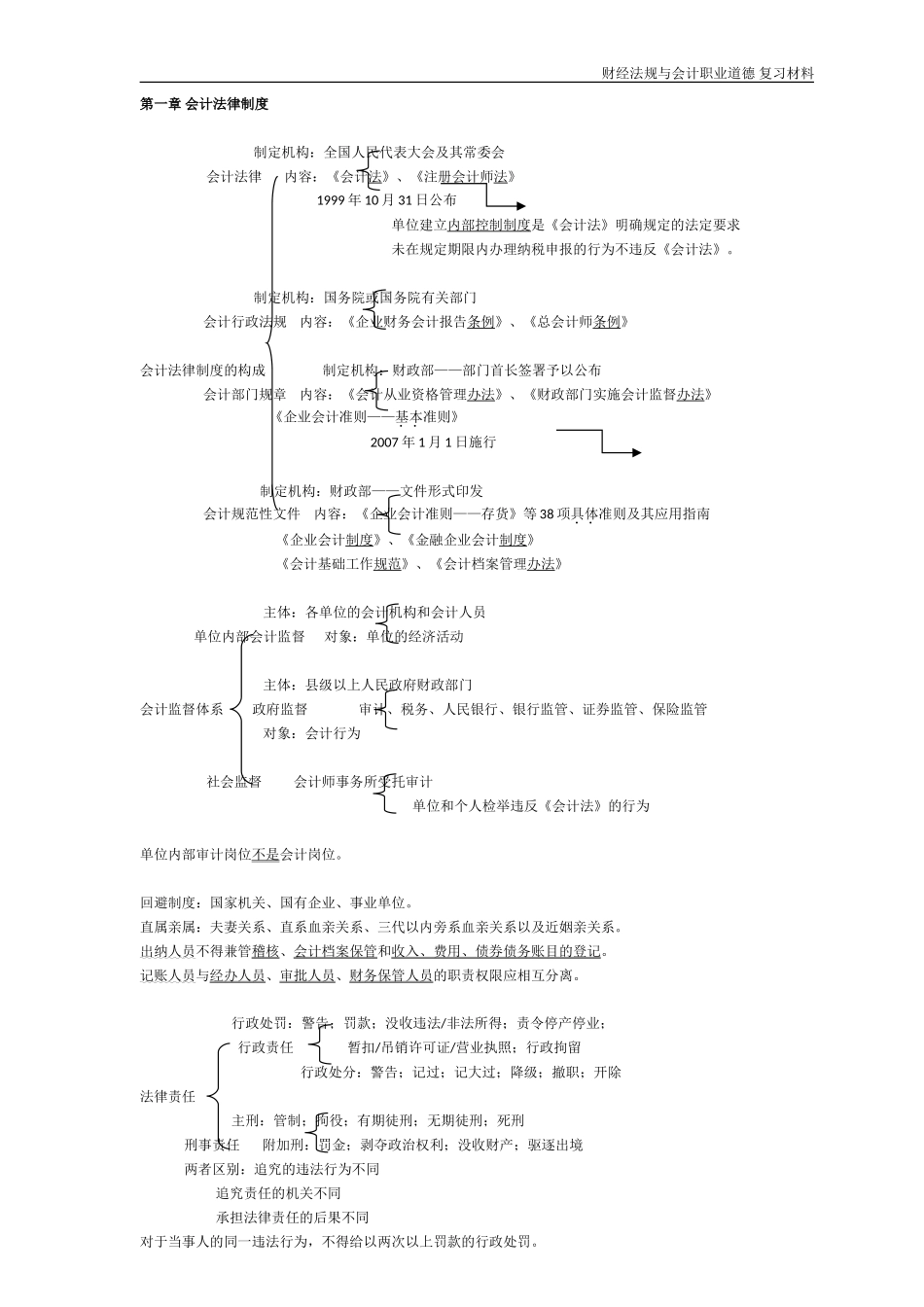

财经法规与会计职业道德复习材料第一章会计法律制度制定机构:全国人民代表大会及其常委会会计法律内容:《会计法》、《注册会计师法》1999年10月31日公布单位建立内部控制制度是《会计法》明确规定的法定要求未在规定期限内办理纳税申报的行为不违反《会计法》

制定机构:国务院或国务院有关部门会计行政法规内容:《企业财务会计报告条例》、《总会计师条例》会计法律制度的构成制定机构:财政部——部门首长签署予以公布会计部门规章内容:《会计从业资格管理办法》、《财政部门实施会计监督办法》《企业会计准则——基本准则》2007年1月1日施行制定机构:财政部——文件形式印发会计规范性文件内容:《企业会计准则——存货》等38项具体准则及其应用指南《企业会计制度》、《金融企业会计制度》《会计基础工作规范》、《会计档案管理办法》主体:各单位的会计机构和会计人员单位内部会计监督对象:单位的经济活动主体:县级以上人民政府财政部门会计监督体系政府监督审计、税务、人民银行、银行监管、证券监管、保险监管对象:会计行为社会监督会计师事务所受托审计单位和个人检举违反《会计法》的行为单位内部审计岗位不是会计岗位

回避制度:国家机关、国有企业、事业单位

直属亲属:夫妻关系、直系血亲关系、三代以内旁系血亲关系以及近姻亲关系

出纳人员不得兼管稽核、会计档案保管和收入、费用、债券债务账目的登记

记账人员与经办人员、审批人员、财务保管人员的职责权限应相互分离

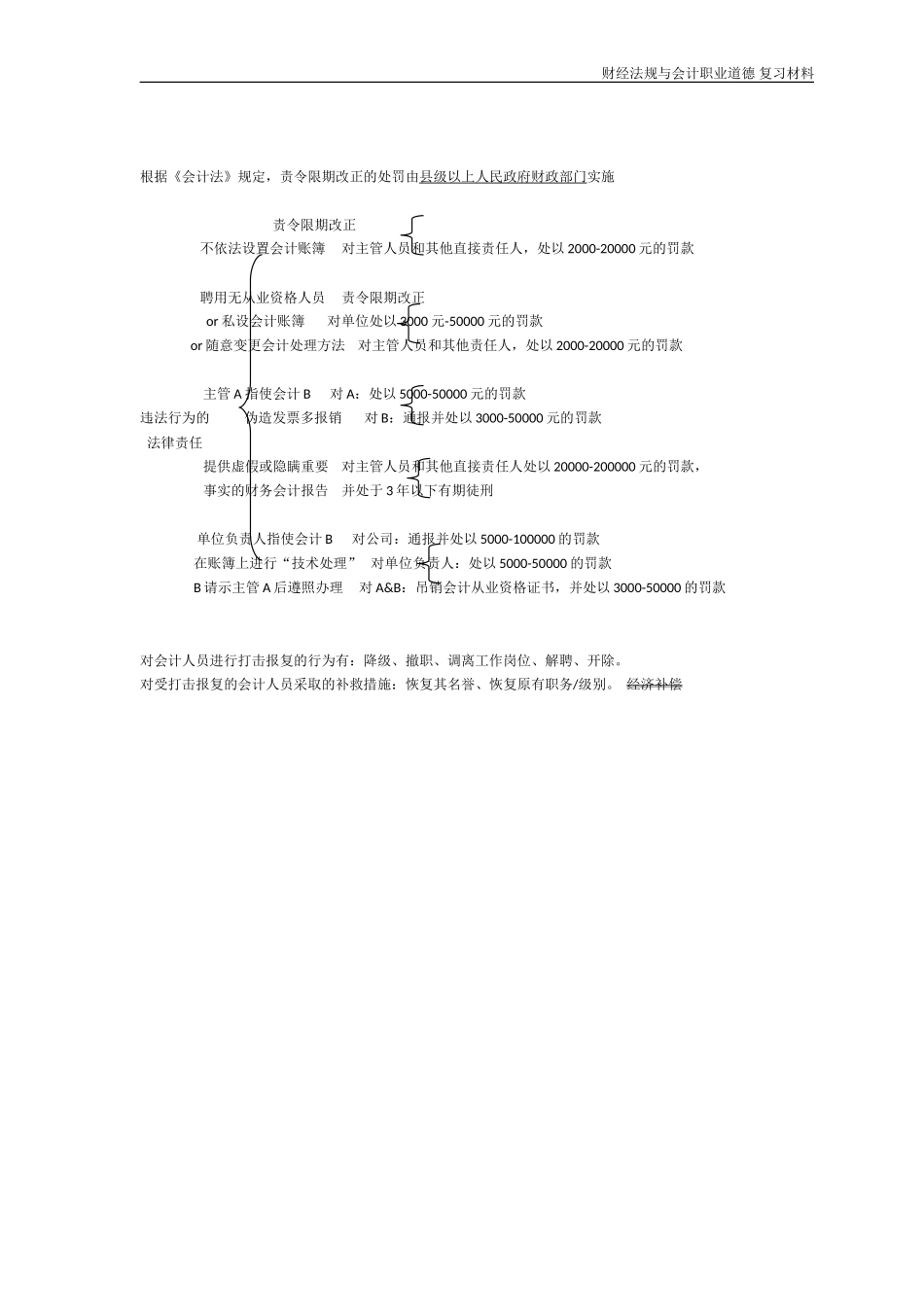

行政处罚:警告;罚款;没收违法/非法所得;责令停产停业;行政责任暂扣/吊销许可证/营业执照;行政拘留行政处分:警告;记过;记大过;降级;撤职;开除法律责任主刑:管制;拘役;有期徒刑;无期徒刑;死刑刑事责任附加刑:罚金;剥夺政治权利;没收财产;驱逐出境两者区别:追究的违法行为不同追究责任的机关不同承担法律责任的后果不同对于当事人的同一违法行为,不得给以两次以上罚款的行政处罚