二、盈利能力的相关理论(一)盈利能力的涵义盈利,通常解释为通过一系列的经营活动取得的利润收益,会计上的盈利定义为收入与成本的差额,也就是我国会计准则中的利润概念

盈利能力,即为企业利用各种经济资源赚取利润的能力,它是企业的经营能力、获利能力、降低成本能力以及回避风险能力的综合体现,在财务报表分析中处于核心地位,同时也是企业经营成果的表现

(二)盈利能力分析的主要指标公司盈利涉及各个方面的利益,而且不同层面对盈利能力的判断标准和视角也不一样,无论是投资者、债权人、公司管理者,还是其他利益相关者

都存在对公司盈利能力进行分析的潜在需求,由此产生了以营业收入和营业成本费用为基础的盈利能力分析、以资产为基础的盈利能力分析和以权益资本为基础的盈利能力分析

所有的盈利能力分析方法都是可以给予上市公司盈利能力分析方面的参考价值

以营业收入和营业成本费用为基础的盈利能力分析主要包括销售利润率分析和成本费用利润率分析

反映销售利润率的指标主要有销售毛利率、息税前利润、营业利润率、销售净利率等,这些都是正指标,指标值越高越好

涉及的计算公式有如下:净利润=利润总额-所得税(1)销售毛利率=销售毛利÷营业收入(2)营业利润率=营业利润÷营业收入(3)销售净利率=净利润÷营业收入(4)2

以资产为基础的盈利能力分析以资产为基础的盈利能力分析是从企业的整体经营角度来考察全部投入资产形成的收益

反映资产盈利能力分析的指标主要是总资产收益率、流动资产收益率、固定资产收益率、投资收益率和长期资本收益率五个方向

本文主要围绕总资产收益率这一方向进行展开分析

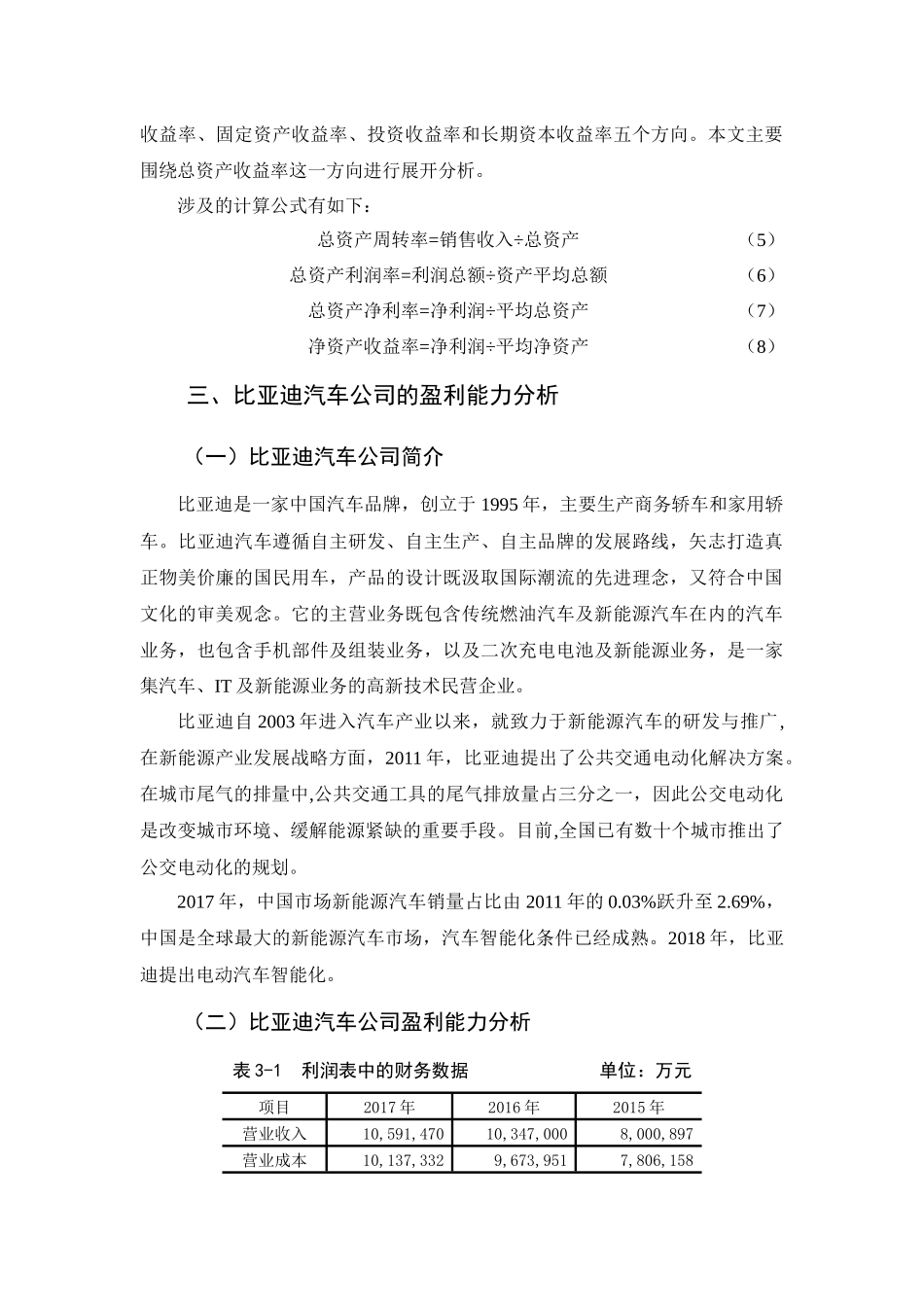

涉及的计算公式有如下:总资产周转率=销售收入÷总资产(5)总资产利润率=利润总额÷资产平均总额(6)总资产净利率=净利润÷平均总资产(7)净资产收益率=净利润÷平均净资产(8)三、比亚迪汽车公司的盈利能力分析(一)比亚迪汽车公司简介比亚迪是一家中国汽