我国国库集中收支制度研究一、我国实行国库集中收支制度的必要选择我国传统的国库收支制度是一种分散型的收支制度,这种制度已越来越不适应我国经济发展

国外比较规范的国库收支制度一般都是集中收支制度,我国借鉴国外经验,结合本国国情建立一套自己的国库集中收支制度已成为经济发展的必然要求

我国在2000年已开始在少数地区进行试点改革,2001年国务院确定几个有代表性的部门(水利部、科技部、财政部、国务院法制办、中科院、国家自然科学基金委员会)进行改革试点,地方上的改革试点也进一步增加

2002年进一步扩大改革试点范围,暂未全面实施国库管理制度改革的部门和地区,先对包括政府采购资金在内的一些专项支出实行财政直接拨付,在率先改革财政资金支付发生的同时,相应规范收入收缴程序,争取在“十五”期间全面推行以国库单一帐户体系为基础,资金缴拨以国库集中收付为主要形式的财政国库管理制度

我国传统的分散型国库收支制度存在的问题在传统的分散型国库收支制度下,财政资金分为预算内资金和预算外资金,许多行政事业单位还设立“小金库”、帐外帐等截留财政资金

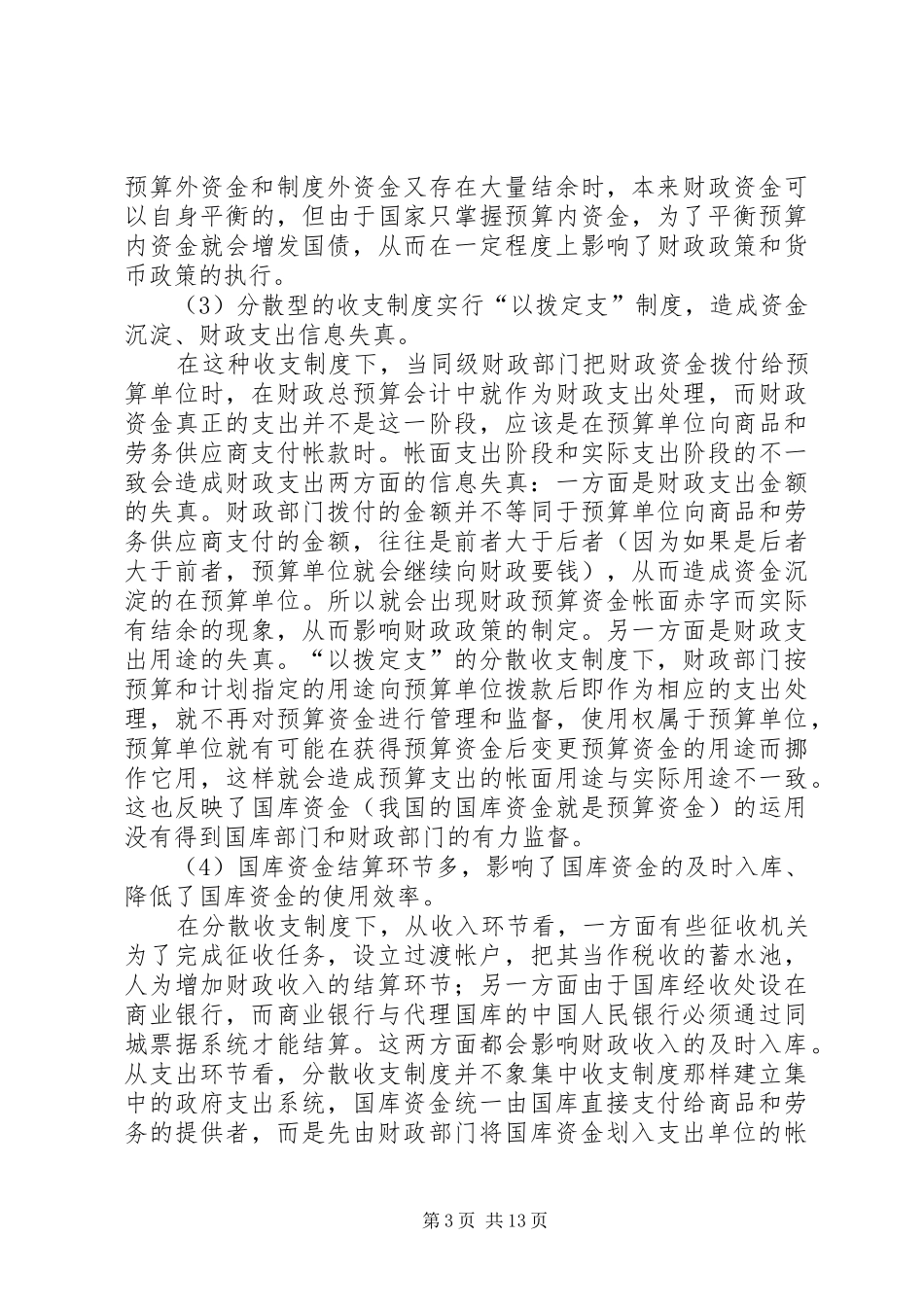

预算内收入通过征收机关直接缴入国库,预算内资金支出时,先由支出单位(预算单位)编制预算草案,由财政部门审核汇总经同级人民代表大会审批后成为正式预算,财政部门按计划按预算直接将预算资金从国库经中国人民银行拨付到支出单位(预算单位)开设在商业银行的帐户上,支出单位(预算单位)再根据有关规定和预算要求,自行支付购买商品和劳动的各类款项,并在年度终了时编制财务决算报表,报送同级财政,图1为预算内资金支出的支付程序图

预算外资金目前未纳入预算管理,其收入不直接纳入国库,而是由财政部门实行收支两条线管理,收入全部上缴财政专户,支出由同级财政部门按预算外支出计划和单位财务收支计划统筹安排,经批准后从财政专户拨付单位,各单位将返还的预算外资金自行向商品和劳务的供应商支付