附录17A调整净现值法在杠杆收购评估中的应用引言杠杆收购(LBO)是上市或非上市公司的一小部分权益投资者主要通过举债对公司进行的收购

收购方用经营或出售资产所得现金清偿巨额债务本金和利息

收购方一般希望在3—7年内通过公开发行股票或被其他公司反收购来套现

只有当企业在前面几年能够获得足够的现金偿还债务,并且到期时有人愿意购买公司,收购才算成功

在杠杆收购中,权益投资者希望能按规定时间表清偿债务

他们知道企业的负债_权益比会逐年下降,并能够预测未来经营所需的债务融资量

在这种情况下,由于资本结构一直在变动,所以调整净现值法(APV)比加权平均资本成本法更加适用

本附录将介绍APV法在历史上最大的杠杆收购——RJR纳贝斯克收购案——中的应用

RJR纳贝斯克杠杆收购1988年夏季,RJR的股价在55美元左右波动,此时该企业有50亿美元的负债

企业的CEO联合几个资深管理人员宣告以每股75美元要约收购该企业

在管理层发出收购要约数日内,KKR(Kohlberg、Kravis和Roberts)出价每股90美元参与竞争

到该年11月底,KKR以每股109美元,即总共250亿美元收购了该公司

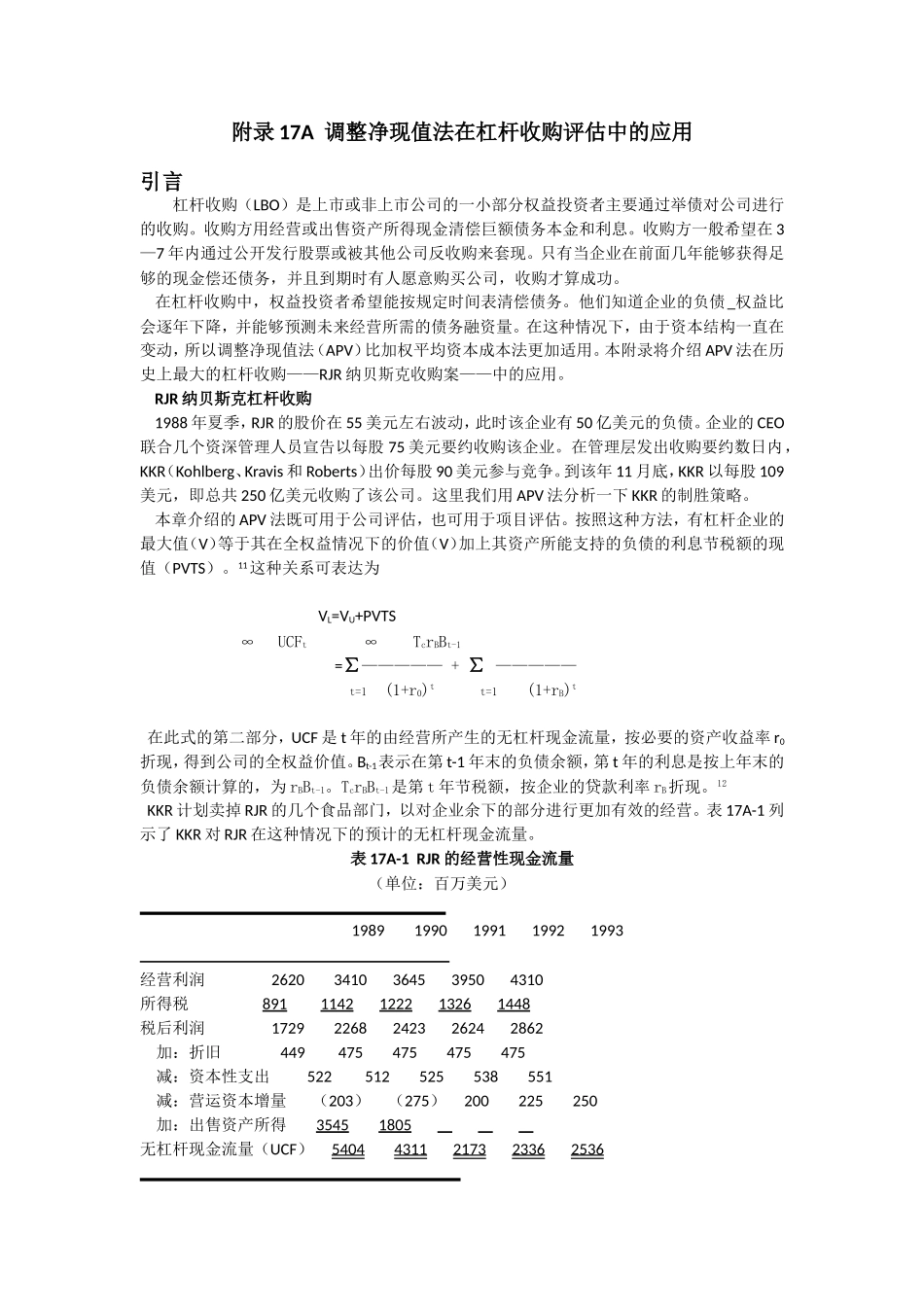

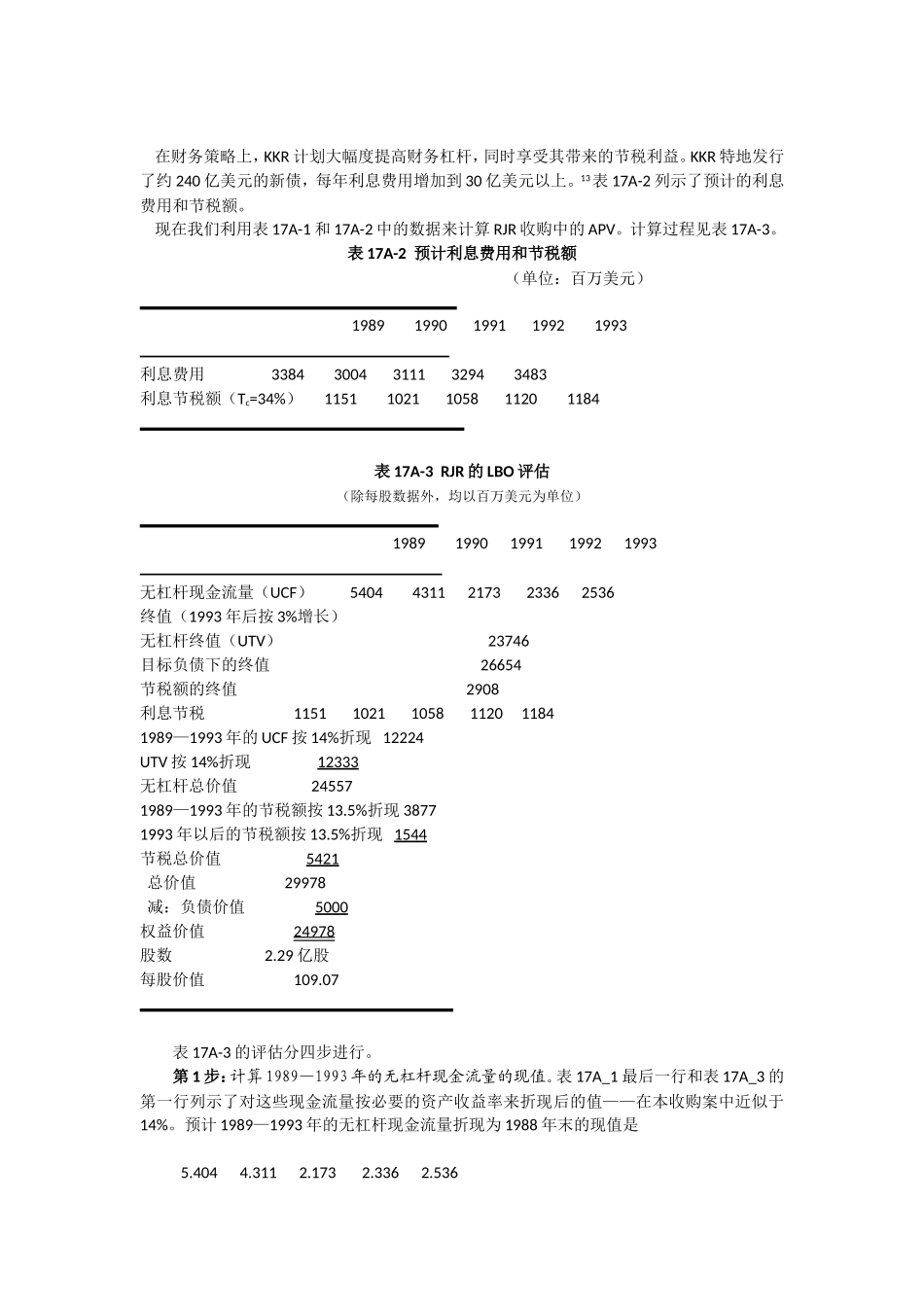

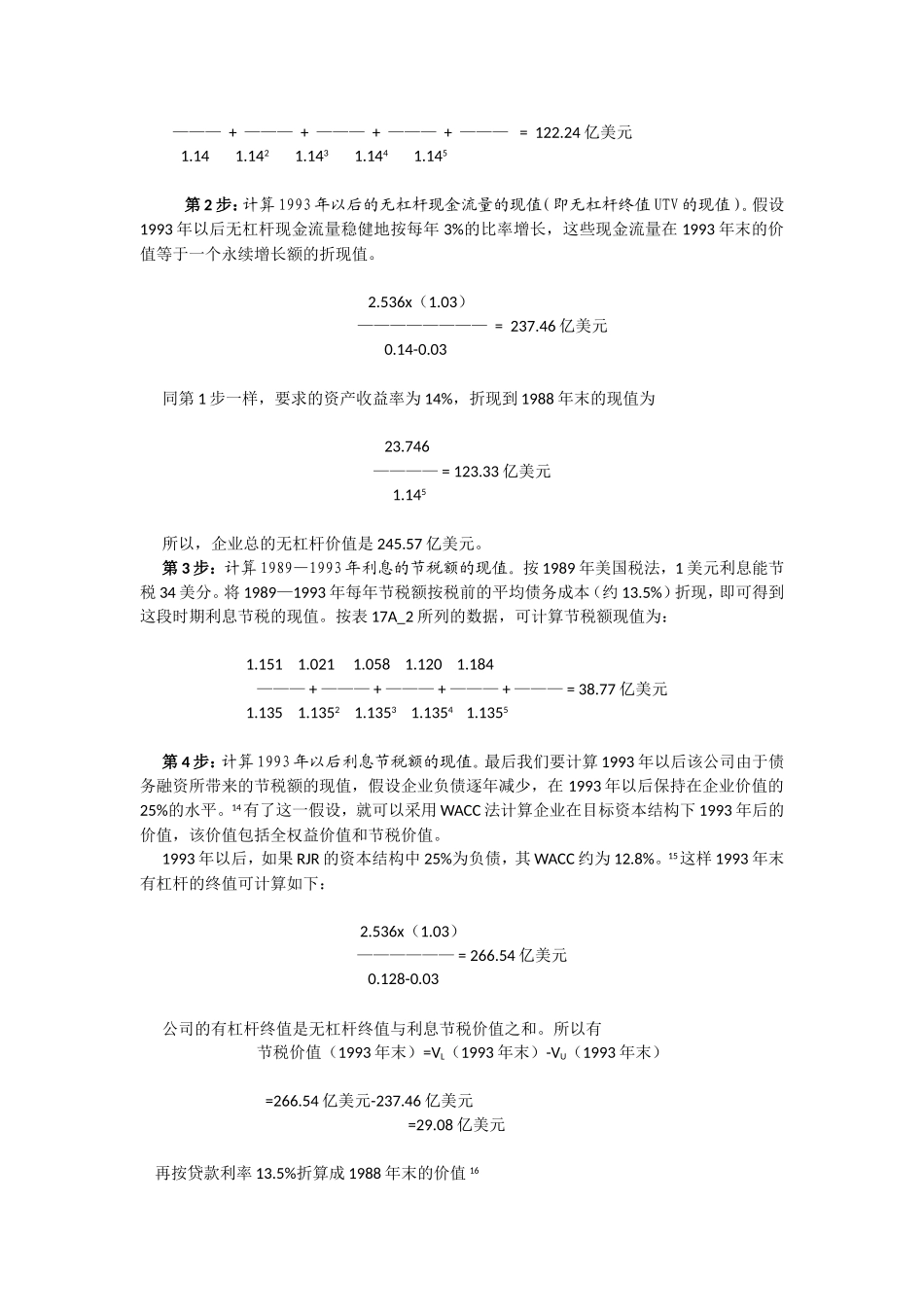

这里我们用APV法分析一下KKR的制胜策略

本章介绍的APV法既可用于公司评估,也可用于项目评估

按照这种方法,有杠杆企业的最大值(V)等于其在全权益情况下的价值(V)加上其资产所能支持的负债的利息节税额的现值(PVTS)

11这种关系可表达为VL=VU+PVTS∞UCFt∞TcrBBt-1=∑—————+∑—————t=1(1+r0)tt=1(1+rB)t在此式的第二部分,UCF是t年的由经营所产生的无杠杆现金流量,按必要的资产收益率r0折现,得到公司的全权益价值

Bt-1表示在第t-1年末的负债余额,第t年的利息是按上年末的负债余额计算的,为rBBt-1

TcrBBt-1是第t年节税额,按企业的